Цена на Urals, подскочившая после перекрытия Ормузского пролива выше $100, уже снова колеблется вокруг отметки $50, что грозит снижением доходов на сотни миллиардов рублей, а украинские удары по НПЗ добавляют проблем: остановка переработки заставит сократить добычу. Российская нефтяная отрасль не только отдает в бюджет, но и получает из него компенсации и льготы, поэтому потери могут дополнительно вырасти. При падении добычи и сохранении выплат из бюджета — теперь еще и за закупки импортного топлива — бюджетный дефицит вырастет в несколько раз. Тогда на его покрытие не хватит даже государственных запасов.

«Я бы отметил такие ключевые изменения в структуре нашей экономики, как снижение доли топливно-энергетического комплекса, который ранее составлял примерно 18–20%. Сейчас доля его снизилась до 13%, а в структуре доходов доля снизилась вообще с 42 до 22%», — заявил 1 июля профильный вице-премьер Александр Новак.

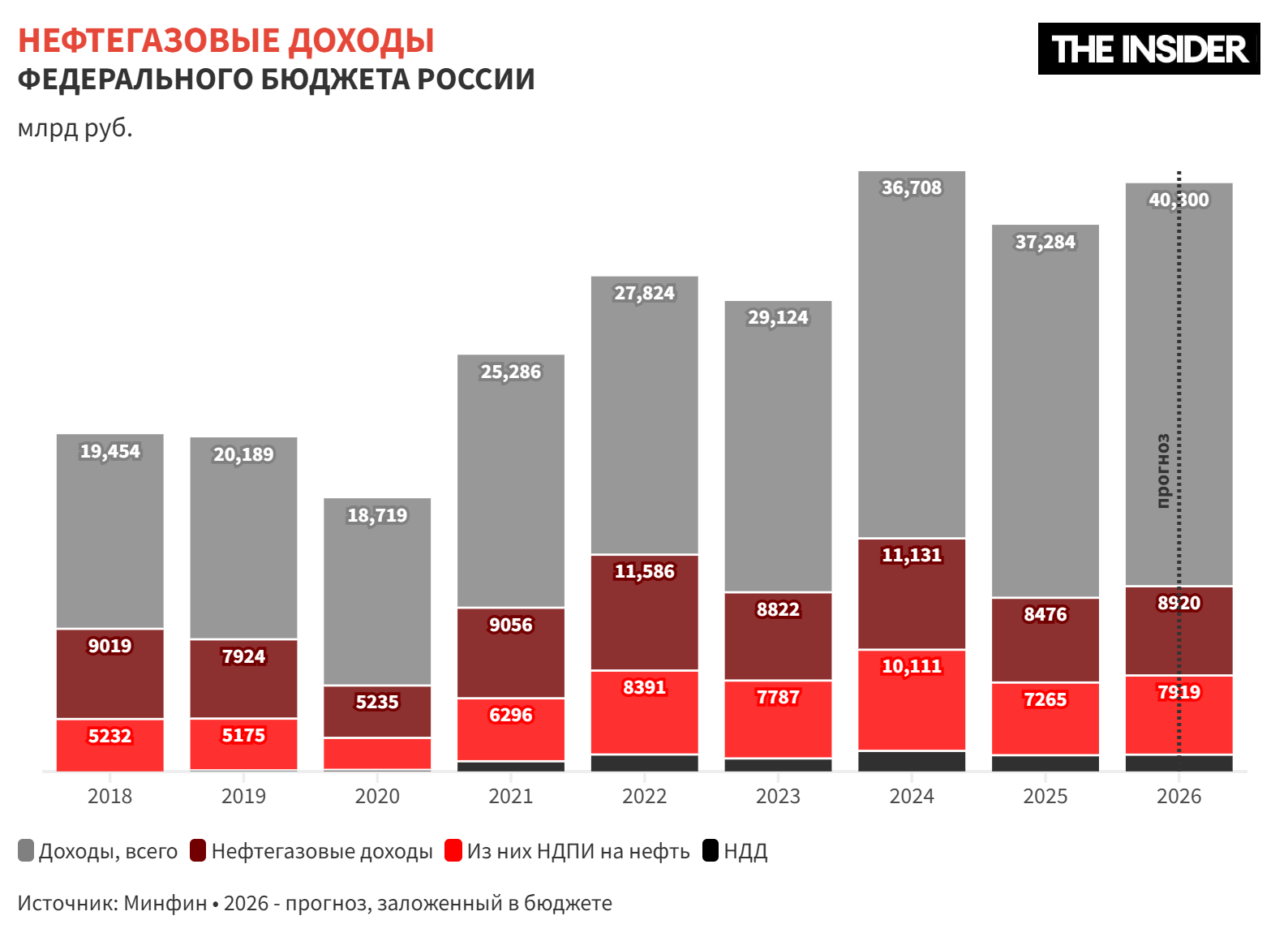

Статистика выглядит так, будто Россия резко слезла с нефтяной иглы: по итогам 2025 года доля нефтегазовых доходов в федеральном бюджете действительно упала почти до 22% (8,48 трлн рублей) и в 2026 году продолжает снижаться. Однако за этим признаком «выздоровления» стоит не рост высокотехнологичных секторов, а санкции и специфика военной экономики.

Во-первых, сырьевая выручка просела одновременно из-за санкций и длинной логистики, по вине которой российская нефть идет на азиатские рынки со скидкой, в то время как газовый экспорт в Европу практически прекратился. Кроме того, глобальные цены на нефть в конце 2025 года были на пятилетних минимумах из-за превышения предложения над спросом, увеличения добычи как внутри ОПЕК+, так и вне картеля.

Во-вторых, несырьевые доходы растут — но не из-за подъема экономики, а из-за того, что государство было вынуждено повысить не связанные с углеводородами налоги, чтобы финансировать войну. С 2025 года, после увеличения ставки с 20 до 25% для большинства организаций, в федеральный бюджет поступает больше налога на прибыль. В 2026 года эта часть растет вместе со ставкой налога на добавленную стоимость (НДС, с 20 до 22%).

Эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) в обзоре за январь–апрель (последний доступный) отмечают:

«Доходы бюджетной системы выросли на 1,7%. Сдерживающим фактором стало сокращение нефтегазовых доходов (–38%): рост цен на отечественные энергоносители был во многом нивелирован более крепким курсом рубля. Ненефтегазовые доходы продолжили расти (+9%), прежде всего за счет налогов на потребление (+18%) и страховых взносов (+11%). Рост налогов на потребление отражает повышение ставки НДС, расширение круга его плательщиков, а также индексацию и повышение ставок акцизов по отдельным подакцизным товарам.

Динамика налогов на доходы и прибыль (+6%) оставалась более сдержанной на фоне ослабления прибыли организаций. Дополнительную поддержку доходам обеспечили налоги, сборы и платежи за добычу ненефтегазовых ресурсов (+22%), в том числе за счет роста поступлений НДПИ на золото на фоне высоких мировых цен. Поступления таможенных пошлин снизились (–14%), что во многом связано с укреплением рубля».

Анализ ЦМАКП дает общую картину снижения экономик: доходы бюджета растут не благодаря прибыльности предприятий, а из-за повышения нагрузки на них. Однако анализ еще не учитывает новое падение цены нефти.

Как в бюджет попадают деньги от нефтянки

Российская нефтегазовая отрасль устроена как вертикально-интегрированная олигополия с государством в роли крупнейшего акционера и бенефициара. Две системообразующие компании — «Роснефть» и «Газпром» — формируют налоговую основу всей конструкции.

При этом налоговая система в нефтегазе двухуровневая. Налог на добычу полезных ископаемых (НДПИ) платят все компании со всего, что они добывают. Это прямой федеральный налог, то есть деньги идут в федеральный бюджет. В 2025 году его суммарные поступления упали на 24% (до 8,5 трлн рублей) — прежде всего из-за обвала нефтяного НДПИ на фоне низких мировых цен и дополнительных скидок на российское сырье.

Также есть налог на дополнительный доход (НДД), введенный в 2019 году, — как следует из названия, касающийся успешных месторождений. НДД, по сути, заменяет исчезнувшую экспортную пошлину и частично НДПИ. Он взимается с выручки от продажи нефти за вычетом расходов на ее добычу и транспортировку. Причем он более чувствителен к ценам и курсу рубля. В 2025 году НДД составил около 1,6 трлн рублей, снизившись примерно на 20% к 2024 году.

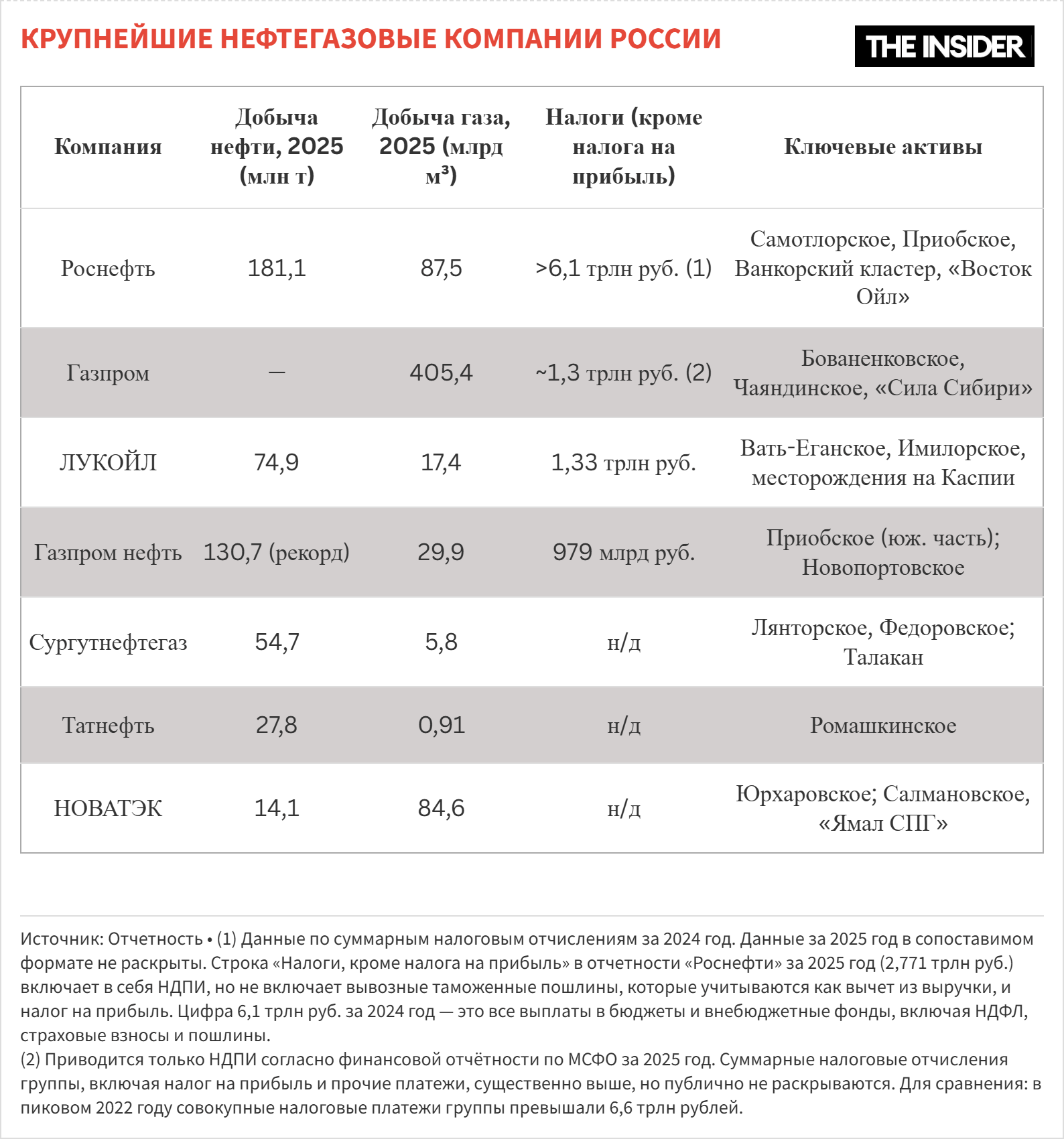

Разбивки по поводу того, какие именно компании и месторождения приносят бюджету эти деньги, в публичном пространстве с 2022 года нет. Однако известно, что безусловный лидер отрасли — «Роснефть», традиционно крупнейший налогоплательщик России.

Как похвастался на годовом собрании акционеров главный исполнительный директор Игорь Сечин, «Роснефть» в 2025 году заплатила в бюджеты всех уровней 5 трлн рублей. Это примерно 60% выручки «Роснефти» (8,2 трлн рублей), но, впрочем, меньше, чем рекордные 6,1 трлн рублей, выплаченные в 2024 году. Сумма снизилась вслед за снижением добычи: в 2024 году она составила 184 млн тонн, в 2025-м — 181,1 млн тонн.

«Динамика показателя обусловлена изменением квоты добычи нефти в соответствии с решениями правительства», — поясняла «Роснефть».

Ключевые активы — Самотлорское и Приобское месторождения в Западной Сибири, Ванкорский кластер в Красноярском крае и перспективный арктический проект «Восток Ойл» с ресурсной базой около 6,5–7 млрд тонн малосернистой нефти.

Впрочем, «Роснефть» всегда первая и в очереди на льготы. Так, с 2017 года Самотлор получает из бюджета по 35 млрд рублей налоговых вычетов в год (при дорогой нефти), а с 2024 года эта сумма достигла 50 млрд рублей. Льготы необходимы, потому что это крупнейшее в России месторождение прошло пик добычи еще в 1980 году, объяснял Сечин Путину, и теперь, чтобы затормозить падение добычи, нужны немалые вложения. Надо признать, что «Роснефти» удалось замедлить снижение с 5% в среднем в год (в 2008–2017 годах) до 1% в год.

Приобское месторождение тоже пользуется льготами примерно того же масштаба (вычет на 45,96 млрд рублей в год). Это бывший актив Михаила Ходорковского, как и управляющая им «РН-Юганскнефтегаз» — теперь основной добывающий актив «Роснефти» (все вместе 40 лицензионных участков в ХМАО обеспечивают около 30% всей добычи госкомпании).

ЛУКОЙЛ, крупнейшая частная компания, добывает в России нефти в несколько раз меньше — на уровне 75 млн тонн. Ее основной участок — Тевлинско-Русскинское месторождение. Налоги (кроме налога на прибыль), которые она заплатила по итогам 2025 года, составили 1,33 трлн рублей.

«Газпром нефть» раскрыла аналогичную строку за 2025 год в отчете: 979 млрд рублей при рекордной добыче 130,7 млн тонн нефтяного эквивалента. Но она тоже пользуется временными вычетами при дорогой нефти: 13 млрд в год (или 79,2 млрд рублей с 1 апреля 2023-го по 31 марта 2029 года, но с возвратом — в период с 1 апреля 2029-го по 31 марта 2035 года). «Татнефть» и «Сургутнефтегаз» — также крупные плательщики, но они раскрывают значительно меньше производственных и финансовых деталей.

Что касается газа, то «Газпром» в момент пиковой нагрузки в 2022 году суммарно перечислил в бюджеты всех уровней более 6,6 трлн рублей. Однако после остановки «Северного потока» стал менее полезным для бюджетных доходов. Добыча газа в 2025-м составила 405 млрд кубометров, снизившись на 2,6% к предыдущему году. Его ключевые месторождения — Бованенковское на Ямале с начальными запасами около 4,9 трлн кубометров и Чаяндинское в Якутии.

НОВАТЭК — крупнейший независимый производитель газа, ресурсная база которого сосредоточена на Ямале и Гыдане. Санкции США против «Арктик СПГ-2» с августа 2024 года фактически заморозили второй по величине СПГ-проект страны. В прошлом году НОВАТЭК добыл 84,6 млрд кубометров природного газа (+0,6% к 2024-му) и 14,1 млн тонн нефти (+2,3%).

Выручка группы сократилась на 6,5%, до 1,45 трлн рублей, — прежде всего из-за укрепления рубля и снижения нефтяных котировок. Чистая прибыль упала на 63%, до 183 млрд рублей, под давлением повышенной ставки налога на прибыль для производителей СПГ (с 2024-го по 2025 год она составляла 34%, а с 2026-го снижена до 25%). Отдельные данные по НДПИ компания не раскрывает.

Нефтепереработка под ударом — во всех смыслах

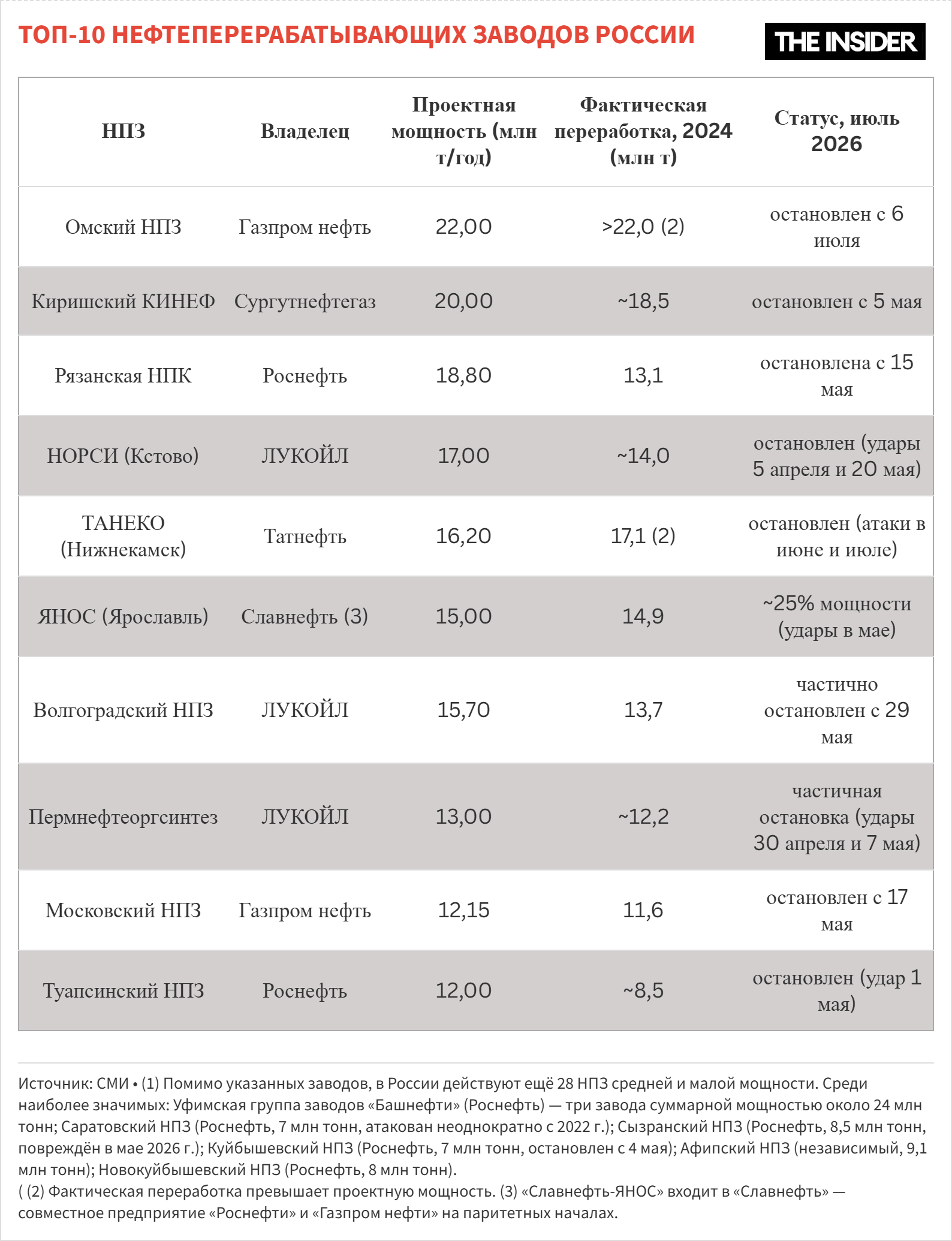

В России 38 нефтеперерабатывающих заводов (НПЗ) средней и большой мощности с совокупным потенциалом переработки порядка 330 млн тонн в год. По итогам 2024 года объем переработки составил около 267 млн тонн — это минимум с 2012-го. Финансовые результаты отдельных заводов в публичный оборот не поступают, поскольку с 2022 года все значимые цифры консолидируются на уровне материнских холдингов. По этой причине оценить прямые потери выручки от простоев конкретных НПЗ можно лишь косвенно, через снижение показателей групп и через биржевые индикаторы внутреннего рынка нефтепродуктов.

Главная структурная проблема, которую дроновые атаки сделали явной, состоит в том, что российская переработка десятилетиями концентрировала мощности в Центральной России и Поволжье, то есть именно там, где активнее всего весной и летом 2026 года действуют украинские беспилотники дальностью до 2 тысяч км.

Переработка десятилетиями концентрировала мощности в Центральной России и Поволжье — там, где активнее действуют дроны ВСУ

Долгое время Омский НПЗ и восточносибирские заводы фактически были стратегическим резервом, поскольку находились за пределами устойчивой зоны поражения. Однако 6 июля был поражен и Омский НПЗ: по мере роста дальности беспилотников граница досягаемости смещается.

Прямой ущерб отрасли только в 2025 году оценивался более чем в 100 млрд рублей, а с учетом упущенной выручки — свыше 1 трлн рублей. Для бюджета важно, что из-за недостатка рабочих перерабатывающих мощностей компании вынуждены снижать добычу, в основном из-за инфраструктурных ограничений на перевозку и отгрузку нефти на экспорт.

На практике существует три ограничения. Первое — пропускная способность трубопроводной системы «Транснефти». Она рассчитана на определенные объемы, и резервных мощностей для резкого наращивания экспорта нет. Второе — загруженность портов. Балтийские и черноморские терминалы уже работают на пределе, часть из них тоже повреждена. Третье — санкции октября 2025 года против «Роснефти» и ЛУКОЙЛа, которые формально затрагивают около 70% экспортных объемов, что еще больше сужает круг покупателей и доступных танкеров.

В совокупности эти факторы означают, что нарастить экспорт сырья пропорционально выбывшим перерабатывающим мощностям в короткие сроки физически невозможно. А падение добычи — это уже прямые потери по НДПИ.

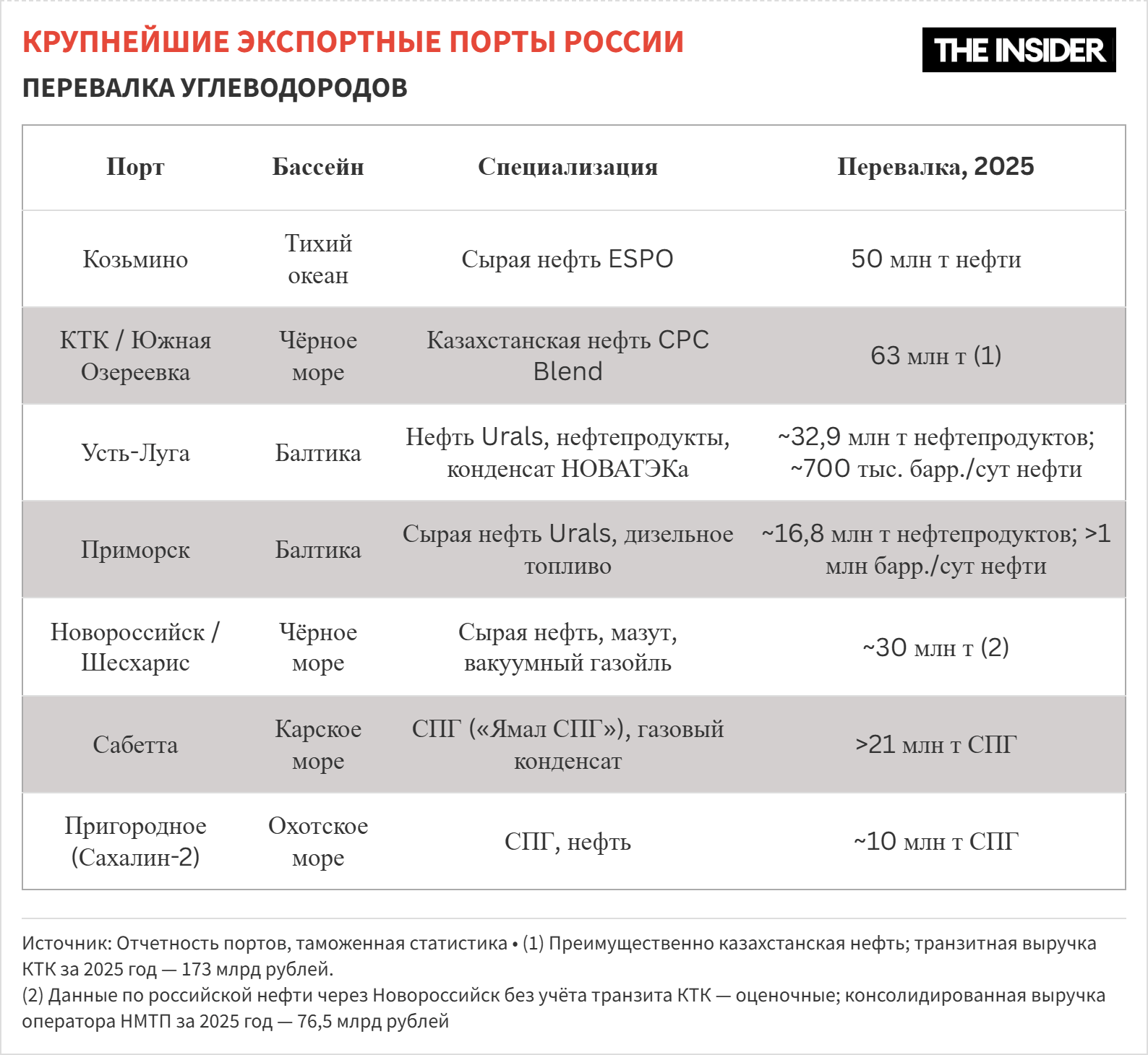

Морские ворота нефтегаза

Морская экспортная инфраструктура стала нервным узлом российской нефтяной экономики после введения полномасштабных санкций в 2022 году. Именно через порты уходит нефть в Китай, Индию и Турцию взамен утраченного европейского трубопроводного рынка. По итогам 2025 года российские порты перевалили 274,9 млн тонн сырой нефти (+2,8% к 2024-му) и 37,2 млн тонн сжиженного газа (включая СПГ). Морская логистика не просто сохранилась, она теперь нагружена сильнее обычного. Именно поэтому удары по портам приобретают все большее стратегическое значение.

Морская логистика не просто сохранилась — она теперь нагружена сильнее обычного

Балтийское направление обеспечивает экспорт нефти марки Urals в Индию и Китай. Это Усть-Луга, где отгружают нефть и нефтепродукты, включая стабильный газовый конденсат НОВАТЭКа, около 700 тысяч баррелей в сутки. Впервые она была атакована в январе 2025 года: удар по насосной станции «Андреаполь» фактически остановил порт. Повторно — в марте и мае 2026-го. Крупнейший российский нефтеналивной порт на Балтике — морской торговый порт Приморск. Это конечная точка Балтийской трубопроводной системы, через которую проходит свыше 1 млн баррелей в сутки сырой нефти. Он был атакован 3 мая, что сразу привело к остановке отгрузок.

Черноморское направление включает два крупных узла. Порт Новороссийск (около 700 тысяч баррелей в сутки) был поврежден 23 мая в результате прямого попадания по резервуарам и причальным сооружениям «Черномортранснефти». Оператор порта раскрыл выручку за 2025 год в 76,5 млрд рублей.

С учетом простоев она будет ниже, соответственно меньше получит и бюджет (хотя эти налоги уже не считаются нефтегазовой частью бюджета). Рядом действует морской терминал КТК у Южной Озереевки (75 млн тонн казахстанской нефти в год), атакованный в феврале 2025-го. Любое нарушение его работы бьет не только по России, но и по Казахстану. Это создает дипломатические осложнения при введении адресных ограничений.

Тихоокеанское направление представляет собой стратегический резерв. Через порт Козьмино проходит около 46–50 млн тонн малосернистой ESPO в год, причем весь объем идет в Китай. На данный момент он остается вне досягаемости украинских БПЛА.

Выручка отдельных терминалов не публикуется. Исключениями из общего правила стали уже упоминавшаяся отчетность Новороссийского морского торгового порта и транзитная выручка КТК (~173 млрд рублей в 2025 году). Для остальных узлов лучшим косвенным индикатором можно считать консолидированные показатели «Транснефти» (выручка по МСФО в 2025 году — 1,44 трлн рублей). Компания перекачивает транзитом 12 млн тонн казахстанской нефти в год, остальное — российская нефть, значительная часть которой направляется на экспорт. Стабильные доходы «Транснефти» могут косвенно указывать на устойчивость экспортных отгрузок.

Трубы тоже горят

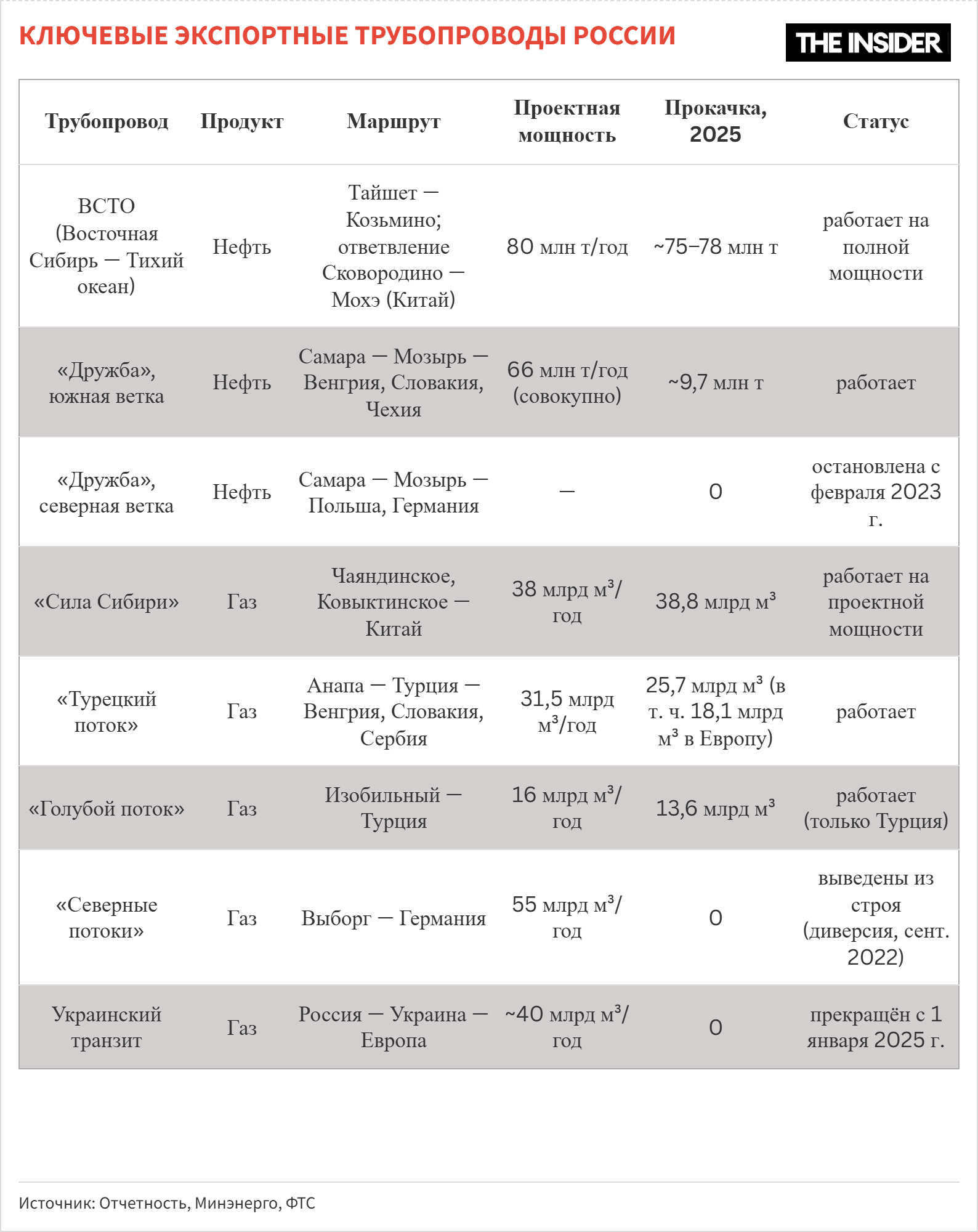

Трубопроводная картина России после февраля 2022 года включает в себя два совершенно непохожих сюжета: нефтяной и газовый.

С одной стороны, нефтепроводная система под управлением «Транснефти» (государство контролирует 78,6%) транспортирует свыше 80% всей добываемой в стране нефти. В 2025 году общий объем транспортировки составил 447 млн тонн (из которых 435 млн тонн — российская нефть, а 12 млн тонн — казахстанская), но это включая поставки внутри страны. Выручка группы — 1,44 трлн рублей (+1,2%), чистая прибыль — 226 млрд рублей (–19,6%, в том числе из-за повышения налога на прибыль до 40%).

Трубопровод «Восточная Сибирь — Тихий океан» (ВСТО) — это около 80 млн тонн нефти в год. При этом 30 млн тонн уходят в Китай через переход на Амуре и чуть менее 50 млн тонн — через порт Козьмино (тоже в Китай, как уже сказано выше). ВСТО работает на полной мощности и остается единственным крупным экспортным нефтепроводом, инфраструктура которого не подвергалась ударам. Что касается нефтепровода «Дружба», то его южная ветка в Венгрию и Словакию все еще функционирует (~9,7 млн тонн в 2025 году), в то время как северная в Польшу и Германию остановлена с февраля 2023 года.

С другой стороны, есть газопроводный сектор, переживший крупнейшее структурное потрясение за полвека. Украинский транзит, исторически главный маршрут в Европу, прекратился 1 января 2025 года. «Северные потоки» выведены из строя в результате диверсии в сентябре 2022-го. Единственный действующий маршрут в Европу — это «Турецкий поток» (31,5 млрд кубометров в год; в 2025-м — около 18 млрд кубометров в европейском направлении).

В то же самое время «Сила Сибири» вышла на проектную мощность, позволив «Газпрому» в прошлом году впервые поставить в Китай больше природного газа, чем в весь Европейский союз (38,8 млрд кубометров). Но компенсация принципиально неравноценна. Китайская цена привязана к нефтепродуктовой корзине со значительной скидкой, а отсутствие альтернативных маршрутов лишает Москву переговорной силы.

Отсутствие альтернативных маршрутов лишает Москву переговорной силы при продаже нефтепродуктов в Китай

Ущерб от ударов по нефтеперекачивающим станциям (НПС) концентрируется не в самих объектах, а в последующей остановке экспортных потоков, что и делает НПС мишенями с непропорционально высоким экономическим эффектом. Например, НПС «Ярославль-3», обслуживающая трубопровод «Сургут — Полоцк», подверглась двум ударам в мае, оба раза с пожарами на резервуарах. Под угрозу была поставлена прокачка нефти сразу к двум крупнейшим балтийским экспортным портам страны.

Что изменилось с 2022 года

За четыре года война радикально перекроила нефтегазовую экономику России. Отрасль устояла, но работает в принципиально иных условиях: меньшая выручка, серьезные сдвиги в структуре рынков сбыта, более высокие издержки и нарастающее давление на инфраструктуру.

Добыча нефти и газового конденсата снизилась сравнительно умеренно, с 524 млн тонн в 2021 году до 516 млн тонн в 2024-м. Это снижение объясняется прежде всего квотами ОПЕК+, а не только и не столько санкционным давлением. Газовый сектор пострадал значительно сильнее по совокупности трех факторов. Диверсия на «Северных потоках» в сентябре 2022 года уничтожила экспортные мощности на 55 млрд кубометров в год. Прекращение украинского транзита с января 2025-го отрезало еще около 40 млрд. А европейский спрос на российский газ резко сократился из-за диверсификации поставок — с 150 и более миллиардов кубометров в лучшие годы до около 18 млрд кубометров в 2025-м. Полное эмбарго ЕС на российский газ, включая СПГ, вступит в силу в 2027 году и будет проходить поэтапно.

Газовый экспорт в Европу упал до минимума с 1973 года. «Сила Сибири» частично компенсировала потери объемами, но не ценой. Что касается нефтяного экспорта, поставки в Европу с 2022 года упали со 175 млн тонн до менее чем 25 млн тонн в 2025 году.

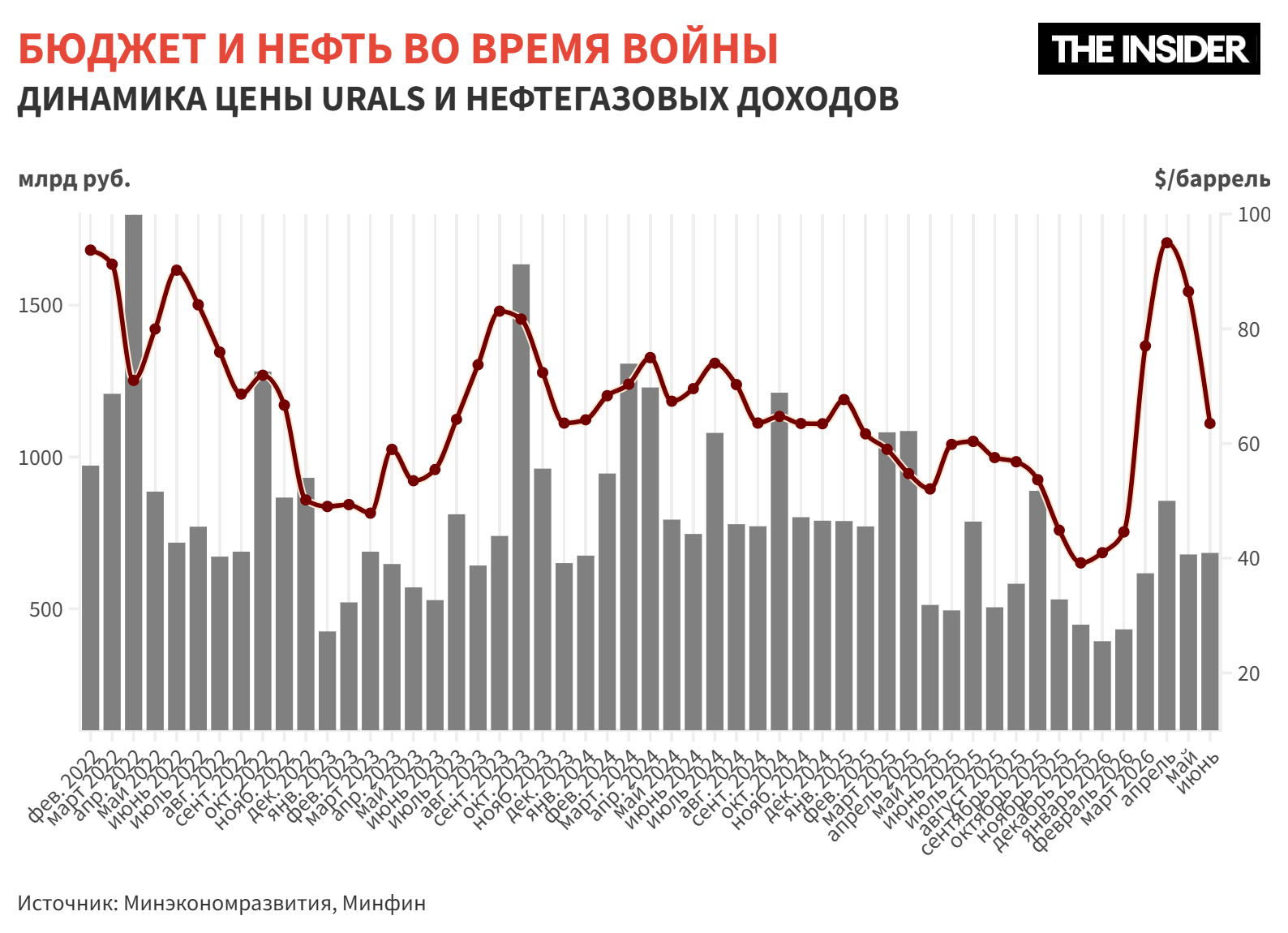

Место европейских покупателей заняли Китай и Индия, на которые теперь приходится около 80% всего нефтяного экспорта России. Азиатский разворот дался ценой устойчивых скидок. Дисконт Urals к Brent, ранее составлявший $12–13 за баррель, в ноябре 2025-го достигал $23,5, а в декабре цена Urals в Новороссийске опускалась до $34,5, то есть вплотную к нижней границе рентабельности добычи на зрелых месторождениях.

Иранский кризис внес существенные коррективы. На пике обострения в апреле 2026-го спотовые котировки Urals превышали $114 за баррель, а среднемесячная цена, по данным Минэкономразвития, составила $94,87, что привело к временному сокращению дисконта к Brent до минимума с конца прошлого года. Однако эта конъюнктура крайне неустойчива, о чем ярко свидетельствуют уже успевшие просесть c июня нефтяные котировки.

По мере нормализации ситуации на Ближнем Востоке и наращивания добычи ОПЕК+ (а также ОАЭ, покинувших ОПЕК и ОПЕК+ с 1 мая) ценовая премия будет таять. В результате Россия вновь окажется в зависимости от дисконтированных азиатских рынков. Кроме того, рост цены Urals уже сказался на топливном демпфере. После минимальных выплат в начале года на фоне дорогой нефти в мае бюджет был вынужден резко увеличить демпферные компенсации нефтяникам до 204,3 млрд рублей.

Уязвимости новые и старые

Главная уязвимость российской нефтянки, которую выявил 2026 год, — это системная концентрация перерабатывающих мощностей в зоне поражения украинских БПЛА. Беспилотники серии FP-1 («Лютый») уверенно достигают целей на дальности 1,5–2 тысячи км, что охватывает все НПЗ западнее Урала. А удар по Омскому НПЗ показал, что и восточнее гор тоже небезопасно. Смена тактики в сторону вторичных установок — крекинга, риформинга, гидрокрекинга — означает качественный сдвиг.

Поскольку эти агрегаты производятся штучно, требуют импортного оборудования, заблокированного санкциями, и восстанавливаются месяцами, восполнить выбывшие мощности внутренним производством в короткие сроки невозможно. Обязательная антидроновая защита НПЗ не решает проблему. Одновременно прикрыть десять и более заводов на расстоянии до 1,5 тысячи км от фронта не позволяют ни количество комплексов РЭБ и «Панцирей», ни логика массированных ударов.

Быстро восполнить выбывшие мощности внутренним производством невозможно, не решает проблему и антидроновая защита НПЗ

Параллельно нарастает давление на связанный с Россией теневой флот. Если раньше задержания судов были единичными, то в первом квартале 2026 года страны ЕС арестовали или конфисковали не менее семи танкеров — почти столько же, сколько за весь 2025 год. Опаснее для России другой прецедент: в январе 2026-го США захватили в Атлантике танкер Marinera (бывший Bella 1), который при преследовании сменил флаг на российский, пытаясь избежать перехвата у берегов Венесуэлы. Этот эпизод показал, что береговая охрана и ВМС США готовы задерживать суда под российским флагом в нейтральных водах.

Стратегическая уязвимость в газовом сегменте — новатэковский «Ямал СПГ» («Сабетта»). Проект пока не попадал под санкции, но более 70% его поставок уходит в ЕС (~15 млн тонн на сумму €7,2 млрд в 2025 году), а Евросоюз уже договорился о поэтапном отказе от всего российского газа, включая СПГ, к четвертому кварталу 2027 года. Уже введенный в действие запрет на реэкспортную перевалку через порты Зебрюгге и Монтуар осложнил логистику арктических танкеров Arc7 еще раньше формального эмбарго.

И все же глобальная рецессия — это наиболее опасный сценарий. Снижение цены Brent на $10 за баррель от бюджетного ориентира в $59, по некоторым оценкам, будет обходиться бюджету в 1,5–1,8 трлн рублей в год. Дисконт Urals к Brent и крепкий рубль только усиливают эффект, уменьшая рублевые поступления от НДПИ.

Тем временем полный или частичный уход с российского рынка западных нефтесервисных компаний повысил операционные издержки. Скважины на зрелых месторождениях с обводненностью свыше 80–90% требуют постоянного гидроразрыва, технологии которого под санкциями.

Три пути российского бюджета

Вариант первый — разорение за год. При дешевой нефти (сценарий ноября 2025 года – февраля 2026 года), когда Urals торгуется ниже $50 за баррель, нефтегазовые доходы резко снижаются. По данным Минэкономразвития, при Urals на уровне $40–45 нефтегазовые поступления составляют около 400 млрд рублей в месяц, или втрое меньше планового уровня. Если цена Urals опустится до $35 за баррель и продержится там несколько месяцев, годовые нефтегазовые доходы рискуют не превысить 5 трлн рублей при плане 8,92 трлн.

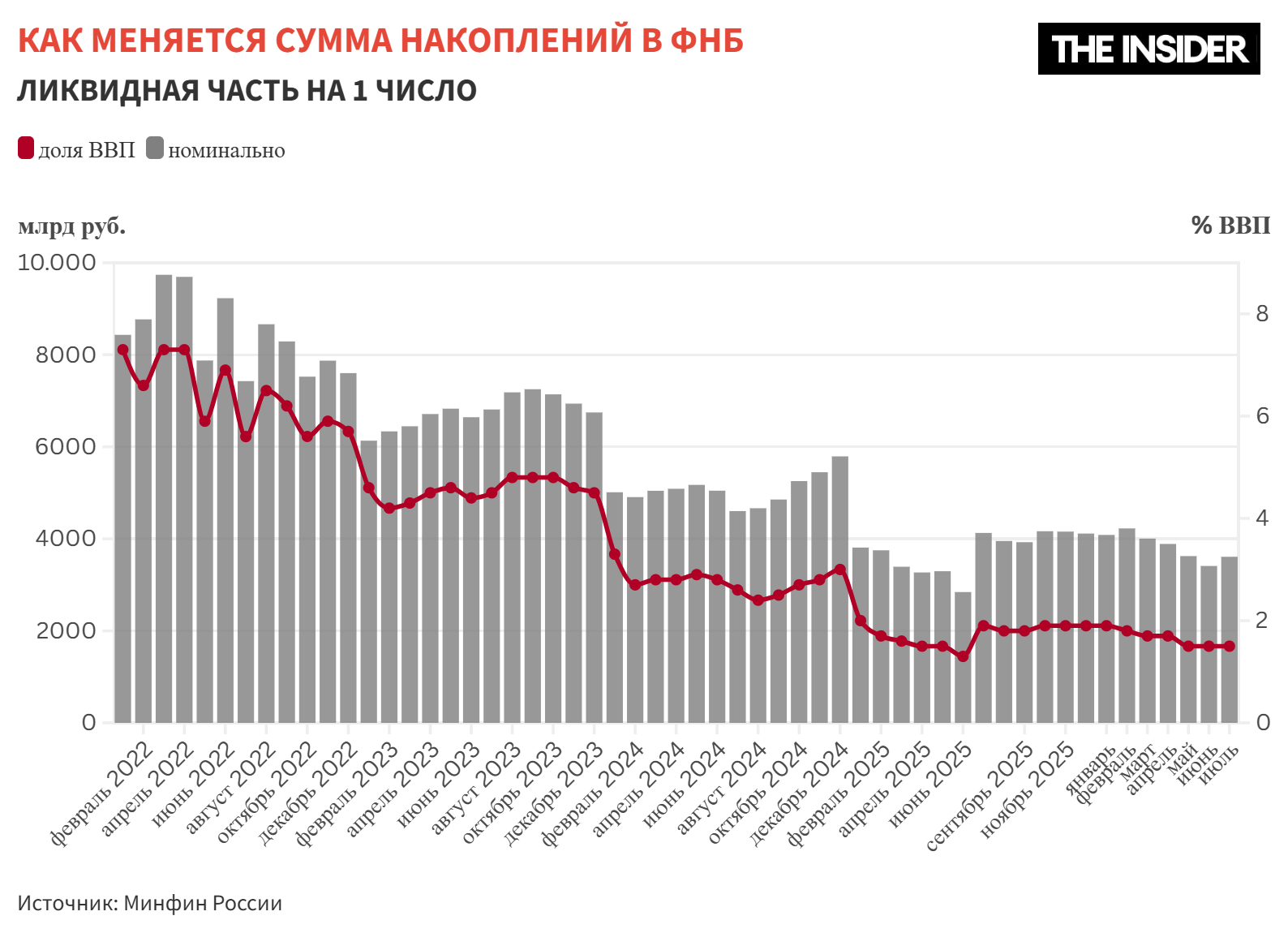

Этот сценарий становится принципиально хуже в сочетании с продолжением украинских атак на НПЗ. Их повреждение снижает не только переработку, но и добычу, а значит, НДПИ и НДД сокращаются вне зависимости от ценовой конъюнктуры. Дополнительная нагрузка ложится на Фонд национального благосостояния (ФНБ), который компенсирует выпадающие доходы. Ликвидная часть фонда на 1 июля составляла лишь 3,6 трлн рублей. При расходовании на уровне 200–300 млрд рублей в месяц этого резерва хватит примерно на год-полтора, а в кризисном сценарии — еще меньше.

Вариант второй — хрупкое равновесие. При средней цене на нефть, когда Urals держится вблизи бюджетного ориентира в $59 за баррель, нефтегазовые доходы примерно соответствуют плановым 8,92 трлн рублей, а демпферные выплаты остаются умеренными и предсказуемыми. В этом сценарии бюджет не испытывает острого давления, но и не получает сверхдоходов. Вся конструкция балансирует на грани, а любое отклонение цены на $10 за баррель от этого ориентира при неизменном курсе добавляет или убирает около 120 млрд рублей ежемесячно, то есть порядка 1,4 трлн рублей в год.

Это означает, что «средний» сценарий — это на деле крайне неустойчивое равновесие, зависящее от факторов, которые Москва не контролирует, в том числе геополитики, решений ОПЕК+ и динамики дисконта. Именно он, как ни парадоксально, выгоден России больше двух крайних сценариев (с дорогой или дешевой нефтью): и бюджет наполняется, и демпфер не перегревается.

«Средний» сценарий — это, на деле, крайне неустойчивое равновесие, зависящее от факторов, которые Москва не контролирует

Вариант третий — потеря азиатских рынков. При дорогой нефти (сценарий апреля–мая 2026 года), когда среднемесячная цена Urals держится выше $80 за баррель, бюджет должен получать много. Однако апрельский опыт показал, как работает этот сценарий на практике. При Urals $94,87 (по данным Минфина) нефтегазовые доходы составили около 856 млрд рублей вместо теоретических 1,3–1,4 трлн. Крепкий рубль (в среднем 77 рублей за $1 вместо заложенных в бюджет 92 рублей) и демпфер, «съевший» 377 млрд рублей, забрали бóльшую часть выигрыша.

То есть чем выше цена и чем меньше дисконт, тем слабее ценовое преимущество российской нефти на азиатских рынках, привыкших к скидке, по сравнению со свободной от санкционных рисков арабской или американской нефтью.

Индия и Китай покупают охотнее именно дешевую Urals, а при сокращении скидки часть объемов уходит к конкурентам. Китайские и индийские НПЗ покупают Urals не потому, что им нужна именно эта нефть, а потому что скидка на нее компенсирует логистические издержки, санкционные риски и качественные характеристики (Urals, например, тяжелее и сернистее, чем Arab Light или Dubai Light). Когда дисконт составляет $20–25 за баррель, как в конце 2025-го, то это, безусловно, выгодно. Когда он сжимается до $5–8 за баррель, как в апреле 2026-го, разница становится недостаточной, чтобы покрыть санкционные риски для покупателя, дополнительные страховые расходы и более длинное транспортное плечо.

В этой точке часть покупателей переключаются на ближневосточные марки, но не потому, что Urals дорогая в абсолютном выражении, а потому, что исчезает ценовой стимул мириться с ее специфическими рисками и издержками.

В июне доминировал «средний» сценарий, наметившийся после снижения напряженности между США и Ираном. Да еще в начале июля североморская нефть торговалась в районе $70 за баррель, тогда как средняя цена Urals, используемая российским Минфином для расчета НДПИ, составила $63,52 за баррель против $86,52 в мае.

Согласно оценкам Citigroup, цена на нефть Brent может упасть до $60 за баррель к концу года, если судоходство в Ормузском проливе нормализуется. В этом случае базовым для российского бюджета станет первый сценарий с дешевой нефтью и быстрым исчерпанием запасов.

Вне зависимости от того, какой ценовой сценарий будет превалировать, теперь учитывать нужно и совершенно новый фактор — выплаты за импорт топлива по новой схеме. Это один из механизмов, которые российское правительство придумало для борьбы с обострившимся топливным кризисом. При высоких ценах на нефть, которые вроде бы хороши для российского бюджета, государство будет платить не только сотни миллиардов своим нефтяникам, но и компаниям-импортерам.