Санкции Европы впервые ударили по российскому газовому сектору, «сердцу военной экономики России», как выразилась глава Еврокомиссии Урсула фон дер Ляйен. Импорт СПГ из России будет запрещен частично в 2026 году и полностью — с 2027 года. ЕС намерен отказаться и от остального российского газа. Путин долго потрясал «газовой дубинкой», обещая, что Европа замерзнет, а Украина разорится. Но европейские экономики смогли приспособиться к новым условиям: теперь ЕС не грозит энергокризис, сопоставимый с 2022 годом, когда остановился «Северный поток». Россия переоценила свою незаменимость, объясняет Владимир Милов, мировой рынок в ближайшие годы «будет залит СПГ», и ЕС легко заменит российский газ американским.

ЕС принял план по поэтапному отказу от российского сжиженного природного газа (СПГ) и полному прекращению импорта всех российских энергоносителей с 2028 года. Момент поистине исторический: в течение десятилетий Россия была крупнейшим поставщиком энергоресурсов для европейских стран, а сделка «газ — трубы» между СССР и Западной Германией, заключенная в 1970 году, во многом положила начало политическому сближению России с западноевропейскими странами. Агрессия России против Украины развернула эти процессы вспять. И теперь там поставлена точка. Европа обретает полную энергетическую независимость от России.

День газовой независимости

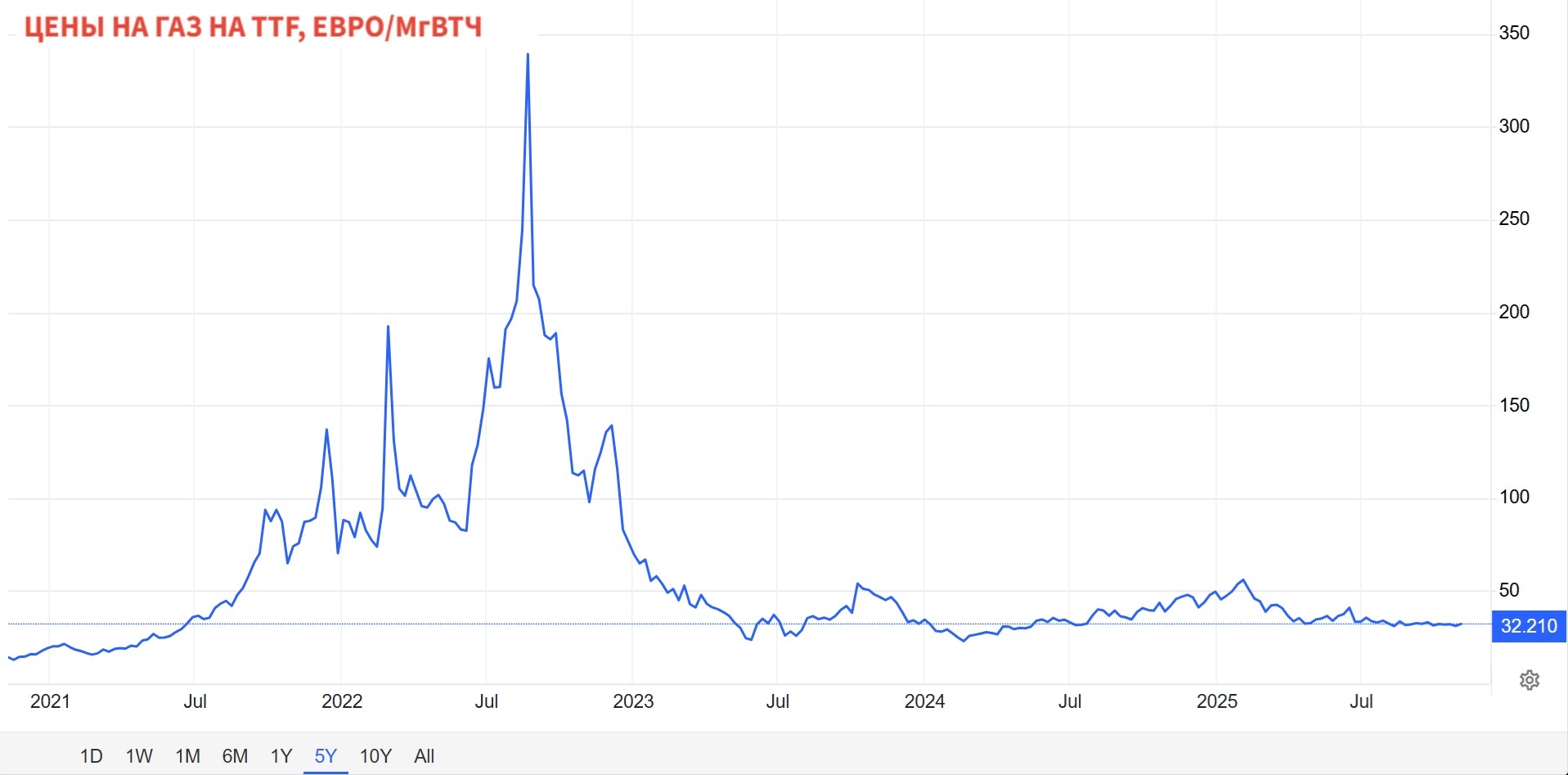

Российская пропаганда долго утверждала, что такое в принципе невозможно, что Европа «замерзнет» без российских энергоносителей. Да и продолжает утверждать до сих пор. Но ничего подобного не случилось: европейский рынок вполне смог найти альтернативы, и цена природного газа на ключевом европейском хабе TTF (Нидерланды) в последние три года находится на стабильном уровне в 30–50 евро за мегаватт-час.

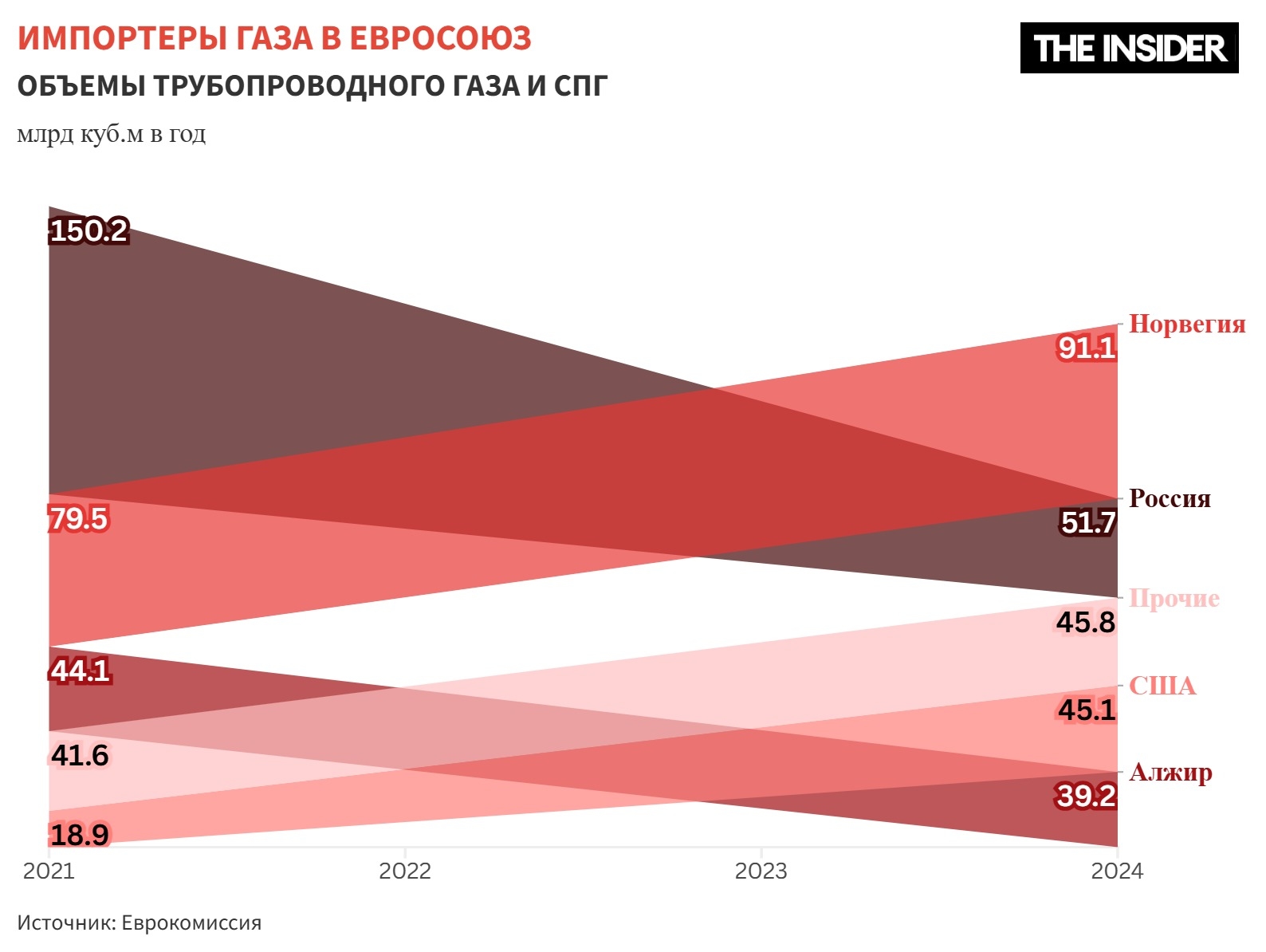

Это несколько выше, чем до 2022 года, когда нормальными были цены в диапазоне 10–20 евро за мегаватт-час, но вполне приемлемо и не смертельно. Основными поставщиками природного газа (помимо Норвегии, которая хотя и не в ЕС, но тоже часть Европы) стали США, Алжир, Катар и Азербайджан.

Других источников нефти и газа для Европы оказалось вполне достаточно, а то, что она по-прежнему частично закупает энергоносители в России, в основном объясняется близкой к Кремлю позицией правительств Венгрии и Словакии. Две трети — примерно 600 млн из 900 млн евро в месяц — нефтегазового импорта ЕС из России приходится на эти две страны (еще примерно треть — на закупки СПГ странами Западной Европы), подсчитал литовский Центр исследований энергетики и чистого воздуха.

Сейчас на Венгрию и Словакию нашли управу — поправки об отказе от российских нефти и газа будут принимать законодательным путем, через внесение изменений в торговое право ЕС, что не предполагает возможности наложения вето отдельными странами. Хотя Венгрия и Словакия уже заявили, что будут бороться с этим.

Впрочем, Венгрии в апреле 2026 года предстоят выборы, по итогам которых политический курс страны может измениться. До 2028 года выборы пройдут и в Словакии. Так что, не факт, что эти страны будут бесконечно сопротивляться курсу ЕС на энергетическое эмбарго в отношении Путина. В целом, и по историческим меркам, и по меркам инертного, капиталоемкого энергетического сектора, ЕС фантастически быстро преодолел энергозависимость от России.

ЕС фантастически быстро преодолел энергозависимость от России

В 2024 году стоимость импорта российских нефти и газа составила всего 21 млрд евро, что более чем на 80% ниже уровня 2021 года. Тем, кто скажет, что и 21 млрд евро — это большая сумма, еще раз напомню, что преобладающая доля этого приходится всего на две страны, проводящие антибрюссельский курс. Так что претензии к Евросоюзу по поводу «продолжения финансирования России через нефтегазовый импорт» не вполне оправданны — их надо предъявлять Будапешту и Братиславе. В этом году нефтегазовый импорт ЕС из России будет ниже 20 млрд евро, а с 2028 года должен равняться нулю.

У России, помимо ЕС, есть еще одна серьезная головная боль — Турция. Сегодня, на фоне резкого падения поставок газа в Евросоюз, Турция является вторым крупнейшим покупателем российского газа после Китая. Причем, в отличие от Китая, который получает газ практически по бесприбыльной цене, Турция генерирует львиную долю прибылей «Газпрома» на европейском направлении. Но это ненадолго.

Во-первых, Турция лидирует по развитию возобновляемой энергетики на солнце и ветре, которые уже заместили примерно $15 млрд расходов на импорт газа (по данным Ember с июля 2022 года по декабрь 2024 года). Выработка электричества на солнце и ветре здесь уже превышает генерацию на природном газе. И отрыв будет только увеличиваться. Во-вторых, Турция открыла крупные газовые месторождения на шельфе Чёрного моря и планирует резко наращивать собственную добычу, а также покупать больше СПГ из США, чтобы задобрить Дональда Трампа. Российский газовый экспорт в Турцию на этом фоне ждут тяжелые времена.

Разворот в Азию не спас

В целом, энергетический развод России и Европы — грустная история. Россия имела огромное естественное конкурентное преимущество — возможность поставки сырья из Западной Сибири и других регионов с относительно коротким транспортным плечом. Нужно было не устраивать войны, геополитические игрища и силовой передел границ на европейском континенте, как сделал Путин, а создавать общее мирное рыночное демократическое пространство, где у Европы был бы стабильный и надежный поставщик энергии, а у России — постоянный источник доходов.

Если бы не геополитические игрища, то у Европы был бы стабильный и надежный поставщик энергии, а у России — постоянный источник доходов

Сегодня видно, насколько дорогостоящим и экономически неоправданным получается для России разворот в Азию — на рынки, которые гораздо дальше от ее основных мест нефтегазодобычи и требуют запредельно дорогой инфраструктуры и транспортных расходов. Кроме того, азиатские покупатели получили рычаг давления на Россию и могут требовать скидок, потому что из-за безумных авантюр Путина у России не осталось альтернативы в виде европейского рынка.

Россия, а не Европа, проиграла от энергетического развода. Если в 2021 году «Газпром» экспортировал на европейском направлении (включая Турцию) 185 млрд кубометров газа, то в 2024 году — всего 28 млрд, потеряв за это время примерно 100 млрд кубометров (пятую часть) годовой добычи.

Да, вырос экспорт газа в Китай, но он не настолько прибыльный. В 2023 году у «Газпрома» был годовой убыток, а в 2024–2025 годах прибыль была в основном обеспечена другими видами бизнеса (нефть, консолидация доли Shell в проекте «Сахалин-2»). В июне на Петербургском экономическом форуме министр по развитию Дальнего Востока и Арктики Алексей Чекунков сокрушался, что огромные добывающие и транспортные мощности «Газпрома» простаивают в Западной Сибири и на северо-западе России из-за потери европейского рынка.

Игра без победителей, но с проигравшими

Европе, конечно, тоже пришлось понести издержки. Только прямая государственная поддержка предприятий и домохозяйств во время пика газовых цен в 2021–2022 году обошлась бюджетам в 700 млрд евро.

Еще в начале осенне-зимнего сезона 2021–2022 годов, за несколько месяцев до начала полномасштабного вторжения в Украину, «Газпром» под разными предлогами начал останавливать поставки газа в Европу. Это привело к взлету цен до нескольких тысяч долларов за тысячу кубометров газа. Сегодня становится ясно, что это была специальная тактика Путина в ходе подготовки к войне. Кремль хотел сильно осложнить энергетическое положение Европы зимой и использовать ее зависимость от России, чтобы смягчить позицию ЕС по поддержке Украины и осуждению путинской агрессии.

Этот план не сработал: ЕС сразу разгадал манипуляции «Газпрома» и не пожалел денег на то, чтобы немедленно принять меры по снижению зависимости от импорта из России. Расчет Путина не оправдался. Тогда это сильно помогло поддержать Украину и выступить единым фронтом против путинской агрессии. К моменту начала полномасштабного вторжения в Украину Европа уже искала замену газпромовскому газу, и «поставить ее на колени» с использованием газового рычага не удалось.

Цена, которую пришлось заплатить ЕС, как уже было сказано, оказалась высокой. Котировки на хабе TTF теперь в полтора раза выше, чем до начала газпромовского саботажа. Это значит, что даже после стабилизации газовых цен с 2023 года Европе в среднем приходится нести не менее 20 млрд евро в год дополнительных издержек на покупку газа по сравнению с периодом, когда основным поставщиком была Россия. Не так уж мало. Рост экономики еврозоны — около нуля, и это в какой-то степени результат удорожания энергоресурсов. Вместе с тем, номинально ВВП Евросоюза составил почти 18 трлн евро в 2024 году, то есть дополнительные издержки от удорожания газа не превышают доли процента ВВП ЕС.

Так что, вой по поводу «трагических последствий отказа от дешевого российского газа» неуместен, его поднимает лишь российская пропаганда. ЕС сознательно тратит эти деньги, чтобы остановить куда более серьезную угрозу — агрессивный российский империализм. В общем, всем оказалось непросто, но потери России существенно выше, в то время как Европа и не думает «замерзать».

Всем оказалось непросто, но потери России существенно выше, в то время как Европа и не думает «замерзать»

Что несет новый план ЕС по полному отказу от российских энергоресурсов? Ударит он прежде всего по экспорту природного газа из России. Сегодня это три четверти всей выручки от российского нефтегазового экспорта в ЕС (более 700 млн евро в месяц). «Газпром» потеряет остатки прибыльных поставок, ему станет очень сложно бороться с убыточностью. Сделать прибыльными поставки газа в Китай компания пока не смогла и признает, что цены на китайском направлении будут существенно ниже (это фактически подтверждает правительство в новых бюджетных проектировках). Ситуацию усугубит и потеря существенной части газового рынка Турции.

Самый жесткий удар новых санкций придется не по «Газпрому», который уже потерял в Европе почти всё, а по «Новатэку». Более двух третей экспорта с его проекта «Ямал СПГ» идут сегодня в Европу — и весь этот рынок компания потеряет. Перенаправление таких объемов (20 млрд кубометров газа в год) на азиатский рынок не просто приведет к росту дисконтов и потере выручки — придется решать технологические сложности.

«Новатэку» не хватает газовозов усиленного ледового класса Arc7, которые должны были производиться либо в Южной Корее, либо на дальневосточной верфи «Звезда» с участием тех же южнокорейцев. Но южнокорейские компании вышли из проектов с российскими заказчиками после начала агрессии России против Украины. Китай на замену им прийти не смог — специализация южнокорейских верфей в этом плане уникальна.

Как возить СПГ в Китай по восточному маршруту без достаточной ледовой поддержки? А перевалку СПГ в европейских портах ЕС запретил еще весной. Простых ответов для «Новатэка» нет — компания, очевидно, потеряет значительную часть прибыли.

Кто заменит Россию на европейском газовом рынке?

Сегодня этот вопрос остро не стоит, так как в мире прогнозируется избыток СПГ в ближайшие годы, особенно после 2030 года. Тогда будут введены новые мощности экспорта СПГ в США и Катаре, а мировой спрос на энергоресурсы замедлит рост вместе с глобальной экономикой.

Много разговоров идет вокруг лоббистских усилий Дональда Трампа по замещению российского газа на европейском рынке американским СПГ. Тут вряд ли есть что-то новое, увеличение этих поставок — результат совместных усилий Еврокомиссии и администрации Джо Байдена с 2022 года. А Трамп выступает в роли стандартного коммивояжера по продвижению любой американской продукции — от курятины и сои до сжиженного газа.

Что будет с Венгрией и Словакией после полного отказа от российских нефти и газа?

Да ничего страшного. Помните невероятный шум, который Виктор Орбан и Роберт Фицо устроили, когда прекратился транзит российского газа через Украину? Они кричали, что замерзнут и что страшные последствия будут на совести Киева и Брюсселя. В итоге газовые потоки из России просто перенаправили по другому маршруту (через простаивающие мощности газопровода «Турецкий поток»). Как и предсказывалось, никто не пострадал, а цены на газ в Европе после январской паники быстро стабилизировались.

В мире прогнозируется избыток СПГ, особенно после 2030 года, когда будут введены новые мощности в США и Катаре, а глобальный спрос замедлит рост

Так будет и сейчас. Газа и нефти на рынке достаточно, Венгрия и Словакия легко найдут альтернативу. Все утверждения об угрозе их энергетической безопасности — не более чем политический шум.

Отдельно пара слов о мощном гвозде в крышку гроба газопровода «Северный поток», который Евросоюз забил с принятием 18-го пакета санкций летом. Теперь этот газопровод навсегда «забанен» в Европе, и поставки по нему реанимированы не будут. Не поможет даже таинственное участие неких «американских инвесторов», которые вроде бы были готовы выступить прокладкой в возобновлении поставок российского газа в Европу по «Северному потоку». Реальные планы это были или нет, сейчас уже неважно. Европейская дорожная карта по отказу от российского газа предполагает контроль источника происхождения топлива. Поэтому кто выступает посредником — не будет иметь значения. Газ российский — значит, полное эмбарго.

Еврокомиссар по энергетике Дан Йоргенсен четко сказал, что ЕС не планирует возобновлять закупки российского газа даже в случае окончания войны в Украине. Империалистические авантюры Путина поставили крест на десятилетиях энергетического сотрудничества. Россия в очередной раз уясняет для себя, что имперские амбиции — это дорого. Чересчур дорого.