Дефицит российского бюджета в период январь–апрель вырос почти вдвое по сравнению с тем же периодом прошлого года, достигнув почти 6 трлн рублей, что уже сильно превысило годовой план, — и всё это на фоне спада производства более чем на 10% в ключевых отраслях гражданской промышленности. Власти это признают, но менять курс не собираются: ставка остается высокой и вместе с повышенными налогами давит бизнес. Рост нефтяных цен до $95 за баррель — следствие обострения конфликта в Персидском заливе — частично улучшит бюджетную арифметику, но разница между оптимистичным и пессимистичным нефтяными сценариями составляет лишь 3 трлн рублей. Этого недостаточно, чтобы закрыть бюджетную дыру или остановить спад в гражданских секторах. Тем временем госдолг растет быстрее ВВП, и Россия постепенно теряет то, что последние 20 лет считалось ее главным макроэкономическим преимуществом, — минимальную долговую нагрузку среди крупных экономик.

Аудиоверсия Apple Podcasts / Spotify / Сastbox

Экономика: от спада к частичному восстановлению

В начале 2026 года российская экономика перешла от замедления роста к чистому падению. В январе ВВП сократился на 1,8% в годовом выражении, в феврале — на 1,1%. Даже лидер России Владимир Путин на совещаниях по экономическим вопросам последовательно фиксировал ухудшение макроэкономических показателей. Он обратил внимание, что «уже два месяца подряд экономическая динамика, к сожалению, снижается».

Но уже в марте траектория изменилась: по оценке Минэкономразвития, ВВП вырос на 1,8% год к году, таким образом отыграв почти всё предыдущее падение. Итог первого квартала — ВВП снизился только на 0,3%.

Падение частично объясняется календарным фактором: в январе 2026 года было на два рабочих дня меньше, чем в январе 2025-го, в феврале — на один день меньше. Но одним лишь календарем причины не ограничиваются. Конечно, их список должен начинаться с больших военных расходов и, как следствие, повышения налогов, особенно НДС, для которого с начала года не только подняли ставку, но и расширили круг плательщиков. Впрочем, в официальных заявлениях Путина эти версии не звучат.

Если взглянуть на данные по отдельным отраслям, то видно, что под давлением по-прежнему большинство невоенных секторов. Промышленное производство в небольшом плюсе — на 0,3%. Однако обрабатывающая промышленность сократилась на 0,7%. Более чем на 10% упало производство металлов, автомобилей, стройматериалов, бумаги, полиграфических изделий, одежды. В этих отраслях падает и спрос, и производственные возможности. Причем падают они в силу долгосрочных факторов — компании страдают от налогов, перетока ресурсов в военную сферу, запретов интернета, тревожных ожиданий, потери доступа к иностранным технологиям.

Компании страдают от налогов, перетока ресурсов в военную сферу, запретов интернета, тревожных ожиданий, потери доступа к иностранным технологиям

Среди относительно устойчивых индикаторов — уровень безработицы, он остается низким, потребительские расходы, которые растут вместе с инфляцией, и реальные доходы граждан (то есть они инфляцию обгоняют).

Прогнозы по итогам года остаются сдержанными. Сентябрьский прогноз Минэкономразвития предполагал рост ВВП на 1,3%, однако министр Максим Решетников указал, что в мае оценка будет пересмотрена в сторону понижения. Банк России настаивает на том, что экономика вернется к росту в диапазоне 0,5–1,5%.

«В I квартале экономическая активность замедлилась. Отчасти это было связано с адаптацией экономики к налоговым изменениям. Вклад также внес и календарный фактор, — заявила председатель ЦБ Эльвира Набиуллина. — Во II квартале этот фактор сработает в обратную сторону. В мае–июне этого года будет на 3 рабочих дня больше, чем годом ранее. Всё это означает, что более аккуратная оценка динамики выпуска может быть сделана лишь на основе статистики за первое полугодие».

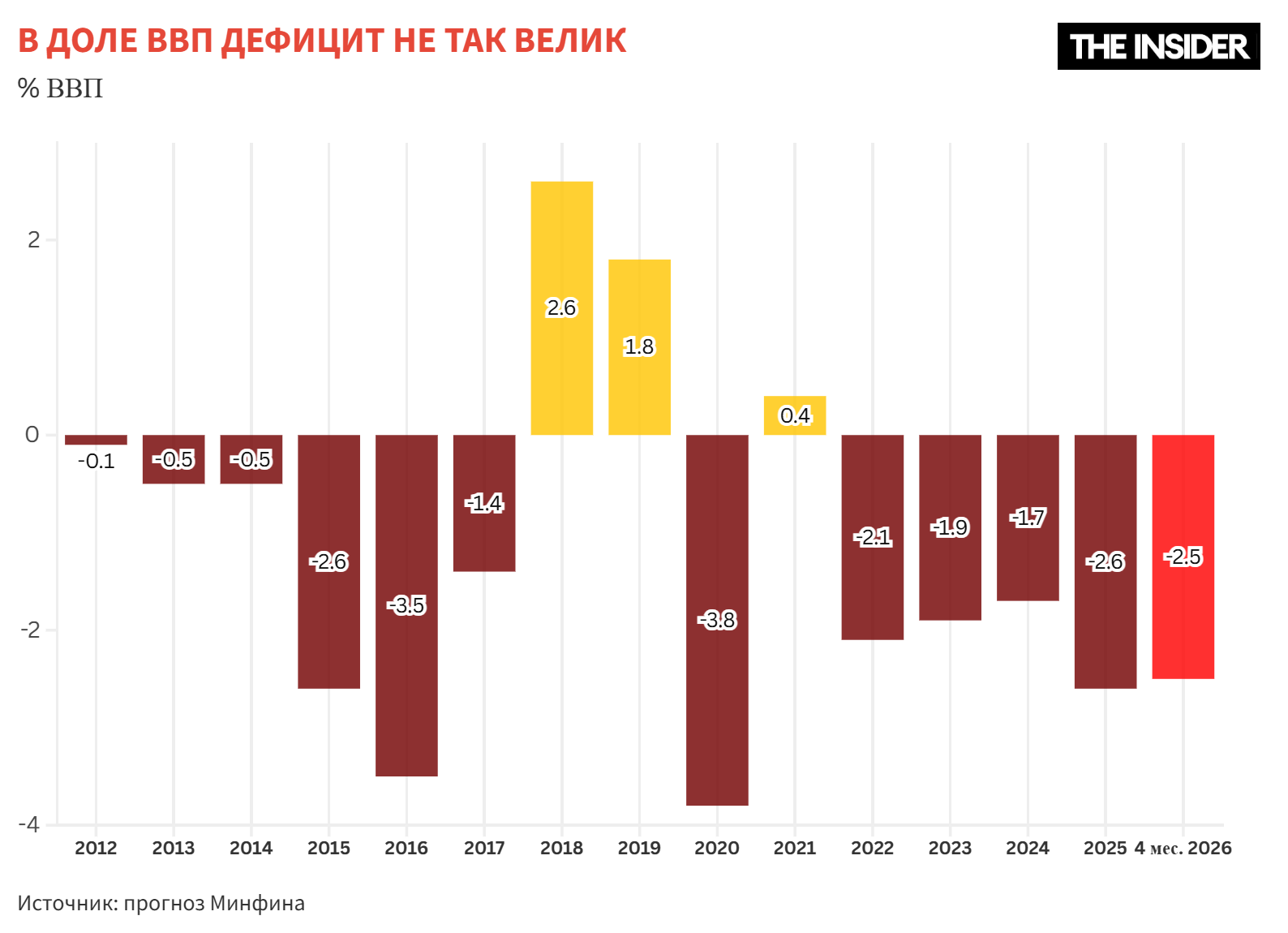

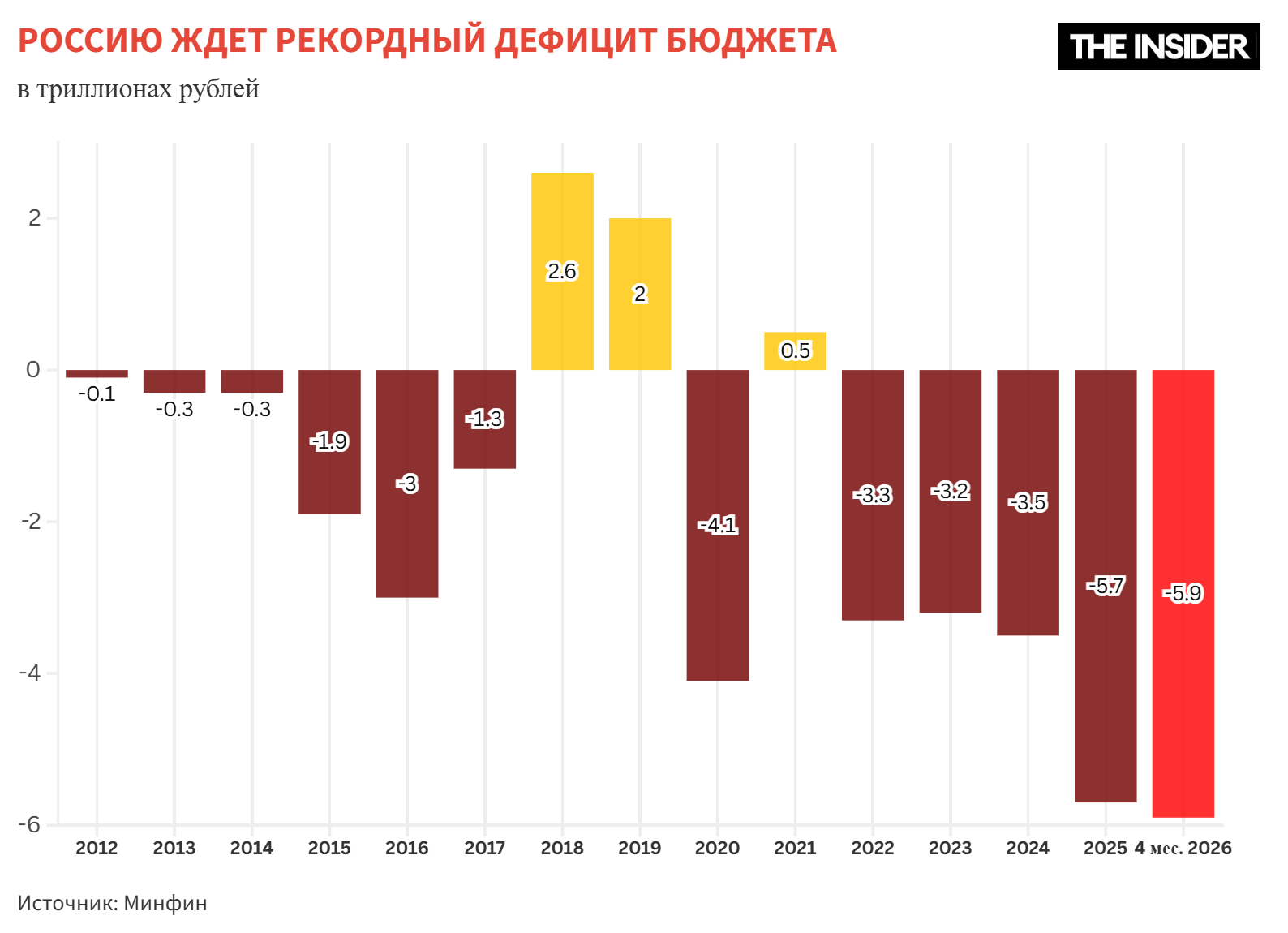

Рекордный дефицит бюджета

В том, как государство расходует деньги, тоже появилось кое-что новое. По итогам первых четырех месяцев года федеральный дефицит составил 5,9 трлн рублей, уже превысив плановый годовой показатель в 3,8 трлн рублей. Для сравнения: по итогам первого квартала 2025 года дефицит тоже был значительным, однако тогда Минфин дополнительно указал, что март завершился с профицитом и что годовые параметры структурного баланса будут выдержаны. В комментарии к итогам первого квартала 2026 года ни того ни другого уточнения нет — сказано лишь об опережающем финансировании расходов.

За январь–апрель расходы выросли на 16% год к году. Примечательна и внутриквартальная динамика: в 2026 году мартовские расходы впервые оказались выше февральских — тогда как в 2023–2025 годах март был месяцем относительной бюджетной умеренности. В предыдущие три года мартовские расходы составляли 79–90% от февральских; в 2026 году — 110%.

Фактические расходы за квартал составили 29,2% от годового плана, хотя для равномерных трат должны были — 25%. Прямая экстраполяция этой пропорции на весь год дает расходы в 50 трлн рублей — на 13–14% выше плановых 44,1 трлн рублей. Однако исторические данные показывают, что перерасход в начале, как правило, компенсируется в последующих кварталах: в 2025 году итоговое превышение составило лишь 3,5%.

Если в 2026 году сложится аналогичная картина, годовые расходы окажутся в диапазоне 45,6–45,8 трлн рублей. Это, во-первых, всё равно выше запланированного, а во-вторых, означает, что в оставшиеся девять месяцев ежемесячные расходы не должны превышать 3,65 трлн рублей.

Характерна и динамика помесячного сальдо. В последние три года март был профицитным: доходы в этом месяце традиционно велики из-за графика уплаты налога на дополнительный доход от добычи углеводородного сырья, а расходы — меньше. В 2026 году даже март завершился с дефицитом. При этом в 2025 году профицитными были только три месяца: март, август и сентябрь. Утрата мартовского профицита означает, что сократить накопленный дефицит в 2026 году будет еще сложнее.

Россия даже март завершила с дефицитом бюджета, а это означает, что сократить накопленный дефицит в 2026 году будет еще сложнее

Если предположить, что 8,3 трлн, полученные в первом квартале, это ровно четверть того, что придет за год, то итоговые доходы составят 33,2 трлн рублей. И при довольно оптимистичной оценке расходов в 45,7 трлн рисуется огромная сумма федерального дефицита в 12,5 трлн рублей. Это было бы в 2,2 раза больше прошлогоднего дефицита, почти в 3,3 раза больше проекта на текущий год, а в целом составило бы более 5% ВВП.

При финансировании за счет займов это значило бы, что государственный внутренний долг увеличивается за год в полтора раза — с 30,7 до 43,5 трлн рублей (за 2025 год он вырос почти на 30% — с 23,7 трлн до 30,7 трлн). И это только на федеральном уровне, без учета дефицитов и долгов в регионах.

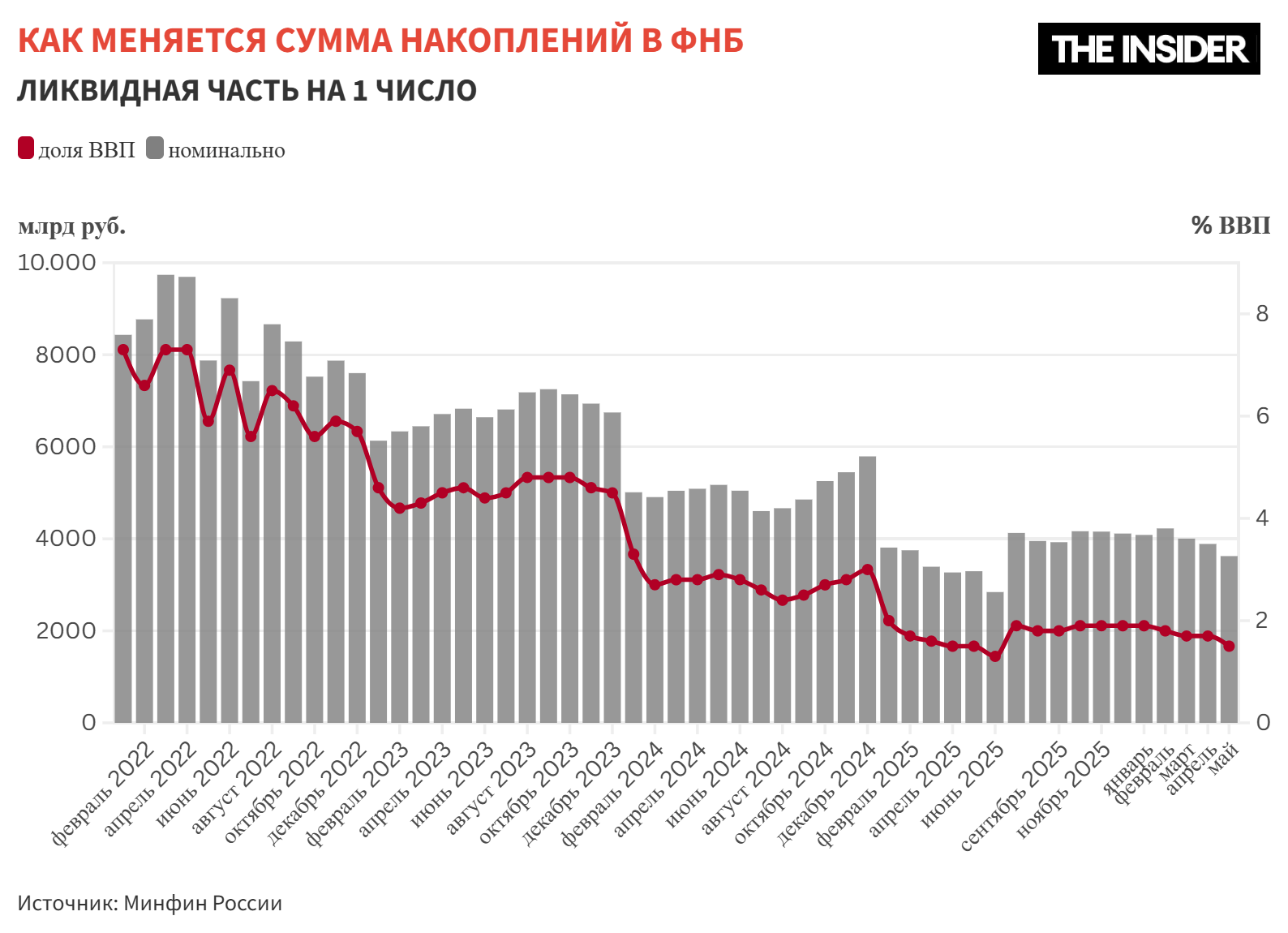

Минфин еще не раскрыл, за счет каких источников финансировался федеральный дефицит в январе–марте, но об этом можно судить по динамике внутреннего долга (вырос на 0,8 трлн — до 31,5 трлн рублей) и ликвидных средств ФНБ (снизились с 4,08 трлн до 3,89 трлн на 1 апреля и до 3,6 трлн на 1 мая).

«Дефицит говорит, что источником финансирования расходов стали не налоги, а что-то другое, — напоминает экономист, эксперт NEST Center Сергей Алексашенко. — Федеральный Минфин в первом квартале очень активно использовал и внутренние заимствования, и деньги ФНБ. Но самое главное, он очень сильно сократил остатки на счетах казначейства — это чуть менее известная „кубышка“, чем ФНБ. Но не менее крупная. На начало года на этих счетах было более 9 трлн рублей, к концу первого квартала эта сумма снизилась на 2 трлн. Снижение остатков на счетах — это и есть источник финансирования дефицита».

Правительство готовило даже сокращение незащищенных статей расходов бюджета на 10%. Позже министр финансов Антон Силуанов пояснил, что это не сокращение, а перераспределение. «Мы вообще про секвестр никогда не говорили. Слово „секвестр“ — неподходящее слово, мы говорим о консолидации бюджета, — сказал он в апреле. — Мы сейчас проводим работу с бюджетом, например, приоритизация — на самое главное деньги увеличивать, а на второстепенное, менее важное, наоборот,переносим вправо или, может быть, сокращаем. Это обычная работа по приоритизации расходов».

Эту перемену Алексашенко объясняет так: «Даже если проводить секвестр, то сократить можно примерно триллион, то есть это дефицит не покроет. Это как стричь свинью — визгу много, шерсти мало. И это удар по имиджу Путина. Поэтому, по версии моих источников, когда Силуанов пришел с предложением секвестра к Путину, тот сказал: „Слушайте, давайте пока без секвестров, не так у нас всё плохо“».

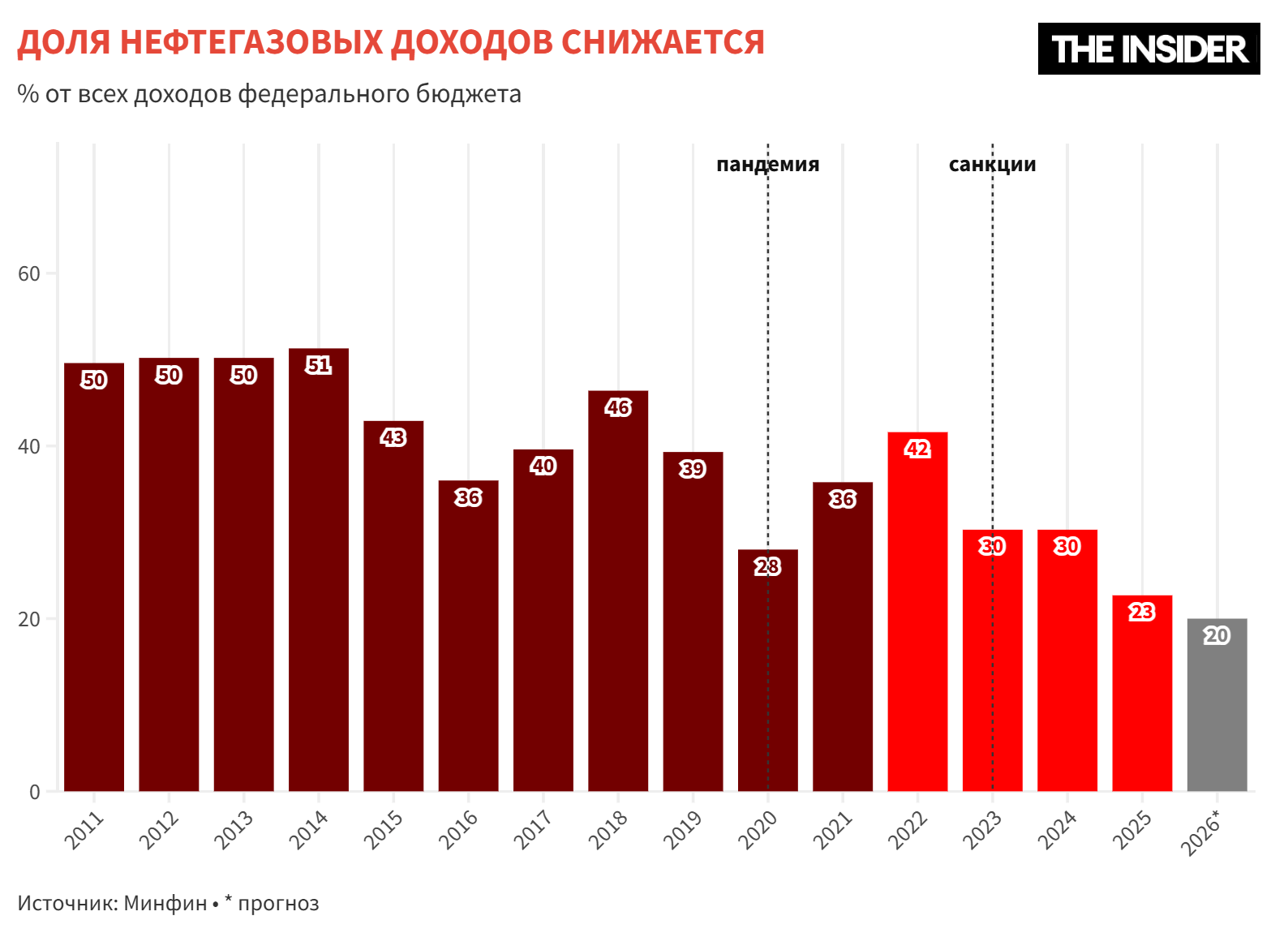

Дело в том, что бюджет в начале года сильно подвела нефть. Нефтегазовые доходы за январь–март оказались на 45,4% меньше, чем годом ранее. Тут у Минфина есть утешение — прочие доходы растут. «В части поступления ключевых ненефтегазовых доходов как федерального бюджета (+7,1% г/г), так и бюджетной системы в целом (+6,7% г/г) наблюдается положительная динамика», — рапортуют чиновники. Но о чем говорит рост налоговых сборов с несырьевого сектора при сокращении облагаемой добавленной стоимости? О повышении фактического уровня налогового бремени, что дополнительно замедляет экономику.

Дорогая нефть не спасет

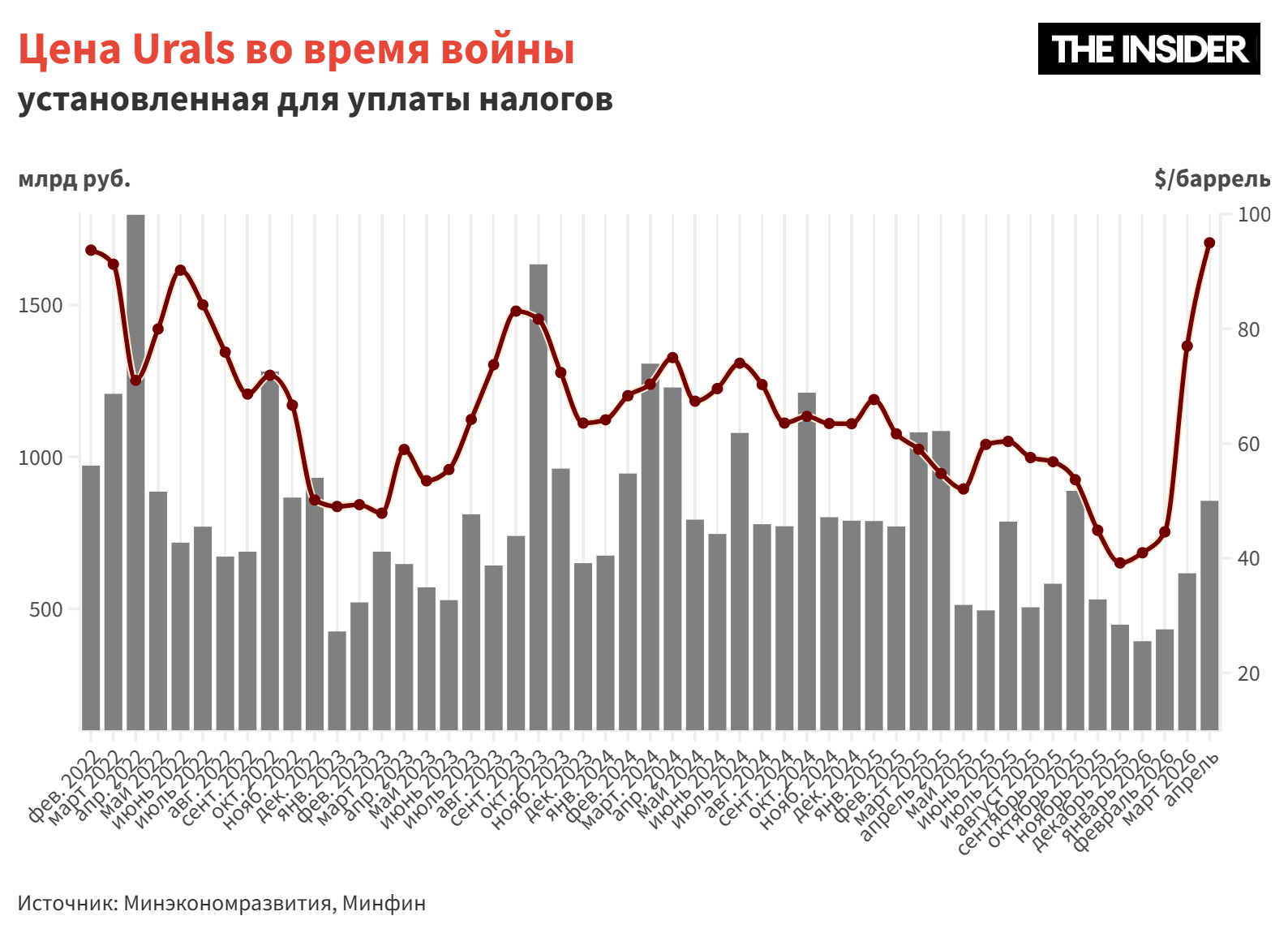

После обострения ситуации в Персидском заливе цены на нефть взлетели до четырехлетних максимумов, Urals в марте впервые за долгое время обогнал Brent. Среднемесячная цена российской нефти, которую устанавливает Минэкономразвития для начисления налогов, в марте выросла до $77 за баррель, она отразилась на апрельских поступлениях в бюджет (рассчитываются по мартовским данным). Однако нефтегазовые доходы на дорогой нефти выросли не так сильно, как ожидалось.

Нефтяники в апреле получили из бюджета 207,5 млрд рублей субсидий потопливному демпферу(до этого, когда цены были очень низкими, два месяца подряд они сами платили в бюджет по этому же механизму, но гораздо меньше: 15 млрд рублей в марте, 19 млрд — в феврале).

В мае поступления будут выше, ведь они рассчитываются от апрельской цены $94,87 за баррель. Для России это, очевидно, значит некоторое увеличение нефтегазовых доходов. Бюджет получит 200 млрд рублей дополнительных доходов из-за повышения цен на нефть, заявил Силуанов. Но неизвестно, учел ли он выплаты нефтяникам, или большую часть премии от иранской войны опять получат они, а не бюджет. Даже если все дополнительные 200 млрд рублей поступят в казну, то это только покроет недопоступление, которое в марте составило 234,3 млрд рублей.

Бюджет получит 200 млрд рублей дополнительных доходов из-за повышения цен на нефть

Вообще для российского нефтяного сектора март распался на два абсолютно непохожих отрезка. До 23 марта и объемы экспорта, и цены бурно росли. Затем украинские атаки на порты Приморск и Усть-Луга снизили отгрузку углеводородов, хотя цены остались высокими. В итоге экспорт по морю вырос по сравнению с февралем в натуральном выражении на 29%, а в денежном — на 115%. Уже понятно, что апрельские высокие цены повлияют на доходы бюджета в мае. И такая конъюнктура может продлиться еще достаточно долго.

И всё же эта удача выглядит бледно по сравнению со «штатной» ситуацией марта–апреля прошлого года, когда при $55–60 за баррель Urals бюджет ежемесячно получал по триллиону с лишним рублей нефтегазовых доходов. Высоких цен мало, надо обеспечивать еще и объемы поставок, а с этим возникли проблемы, причем сразу на двух уровнях.

Во-первых, неизвестно, на какой срок вышли из строя порты. Если успешные украинские атаки продолжатся, то Россия не сможет вывозить нефть. Это приведет к снижению добычи и, как следствие, к сокращению доходов бюджета, которые рассчитываются от нее.

Во-вторых, даже загруженная в танкеры нефть может не добраться до иностранных потребителей — всё чаще случаются и аресты судов, и физические нападения на них, и аварии. Всё это повышает страховые издержки и стоимость фрахта.

Оптимистичный сценарий для российской казны может выглядеть как поступление чуть менее триллиона нефтегазовых доходов в месяц до конца 2026 года. Тогда получится набрать за оставшееся время чуть менее 9 трлн рублей, а в целом за год — даже превзойти заложенные в бюджете 8,9 трлн, но все-таки не достигнуть рекордных уровней 2022 (11,6 трлн) года.

В пессимистичном или, скорее, тривиальном сценарии нефтегазовые доходы останутся примерно на мартовском уровне — по 600–700 млрд рублей в месяц. Такое возможно, если Ормузский пролив откроют на нормальных условиях. Тогда по итогам года нефтегазовые доходы составят около 7,4 трлн рублей.

Но вся разница между удачным и неудачным сценариями составляет около 3 трлн рублей — меньше 1,3% ВВП. Этого недостаточно ни для того, чтобы компенсировать тенденцию к спаду в промышленности, ни чтобы полностью закрыть «дыру» в бюджете. В структуре его доходов доля нефтегазовой составляющей снизилась с 41,6% по итогам 2022 года до 17,4% в первом квартале 2026 года. Это означает, что рост нефтяных цен сам по себе не станет достаточным условием для компенсации бюджетных потерь.

В структурной ловушке

Первый квартал обнажил противоречие, которое не разрешается благоприятной нефтяной конъюнктурой. Гражданская экономика сжимается по причинам, которые лежат глубже: налоговая нагрузка растет, кредит дорог, инвестиционная активность подавлена, доступ к технологиям ограничен.

Высокие цены на нефть способны временно улучшить бюджетную арифметику, но не меняют этой логики. Даже при оптимистичном сценарии — около триллиона рублей нефтегазовых доходов в месяц — бюджетный дефицит останется рекордным, а расходы потребуют либо сокращения, либо наращивания заимствований. Государственный долг в любом случае растет быстрее ВВП, и Россия постепенно теряет то, что последние 20 лет считалось ее главным макроэкономическим преимуществом — минимальную долговую нагрузку среди крупных экономик.

Денежно-кредитная и бюджетная политика при этом работают против роста одновременно: высокая ключевая ставка сдерживает кредитование, а увеличение налогов съедает маржу бизнеса. Выйти из этой комбинации без структурных изменений — в налоговой системе, в распределении ресурсов между военным и гражданским секторами, в доступе к внешним рынкам — затруднительно.

Денежно-кредитная и бюджетная политика работают против роста одновременно

Набиуллина права в том, что календарный фактор во втором квартале сработает в обратную сторону. Но если восстановления не последует даже при нефти по $90 и трех дополнительных рабочих днях, это будет означать, что экономика столкнулась не с временным торможением, а со структурным потолком роста.

И это будет вполне естественным ходом событий, даже довольно благоприятным для военного времени. Спад экономики на 1–2% в год — это весьма щадящий, мягкий сценарий; обычно войны бывают гораздо более разорительными. Годовая инфляция в 5–6% кажется для России непривычно низкой даже в мирных условиях. Можно представить себе, что через пять лет такой жизни государственный долг России достигнет 60% ВВП, и это будет меньше, чем у каждого из ключевых спонсоров Украины. В чисто финансовом отношении запас устойчивости всё еще не исчерпан.

Не видно, однако, и никаких положительных для России перспектив. Страна будет долго и медленно беднеть, отставать в развитии, снова влезать в долги. Беспросветность нового застоя постепенно станет очевидной для всех. А как это скажется на обществе и политике — вопрос уже не для экономистов.