Пока Путин рассказывает о том, что российская экономика чувствует себя лучше, чем экономика в западных странах, корпоративная статистика показывает совсем иную картину. Две трети крупнейших российских корпораций с начала года либо сильно недосчитались прибыли, либо и вовсе оказались в убытке. Это касается далеко не только самых пострадавших отраслей, таких как нефтегазовая или угольная, — снижение прибылей или убытки фиксируются во всех отраслях, кроме банковской. Относительно жесткая денежно-кредитная политика сбила инфляцию, но тяжело сказывается на показателях российских компаний. Котировки акций снова падают, а количество дефолтов растет. Особенно тяжело приходится компаниям-должникам и тем, кто работает на внутренний рынок. При этом два крупных актива уже попали под национализацию по искам Генпрокуратуры.

- 1.Торговля есть, прибыли нет

- 2.Хорошо только банкам (не всем)

- 3.Строительство: долги, национализация и непрозрачность

- 4.Первые убытки пищевой промышленности

- 5.Автомобилестроение: засекреченные и убыточные

- 6.«Магнитка» в убытке, Череповец с обвалившейся прибылью

- 7.Цветмет: жить можно, если долги маленькие

- 8.Удобрения больше не сверхприбыльны

Финансовые показатели крупного бизнеса сегодня говорят о состоянии российской экономики откровеннее, чем официальная макроэкономическая статистика, где на бумаге все не так плохо. Так, по данным Минэкономразвития, если за январь–март 2026 года ВВП оказался на 0,2% меньше, чем за тот же период прошлого года, то за январь–апрель — уже на 0,2% больше. Но, как недавно подсчитали «Ведомости», из 28 крупнейших компаний страны за прошедший год положение ухудшилось у 21 — это ровно три четверти. Малому и среднему бизнесу досталось не меньше: повышение налоговой нагрузки обернулось для казны в первом квартале 2026 года снижением налоговых поступлений от МСП на 22,2% по сравнению с прошлым годом, признался Минфин.

Индекс Московской биржи на 13 июня был на 9% ниже, чем в начале года, притом что за 2025 год он тоже снизился на 4%. Та же биржа фиксирует резкий скачок числа дефолтов по облигациям. За первое полугодие 2025 года их было всего 26 у трех эмитентов, а за январь–май и неполный июнь 2026 года — уже 164 у 16 компаний (оба значения без технических дефолтов, то есть компании все-таки платили по долгам после небольшого срыва сроков).

За неполное первое полугодие 2026 года зафиксировано уже 164 дефолта по облигациям у 16 компаний

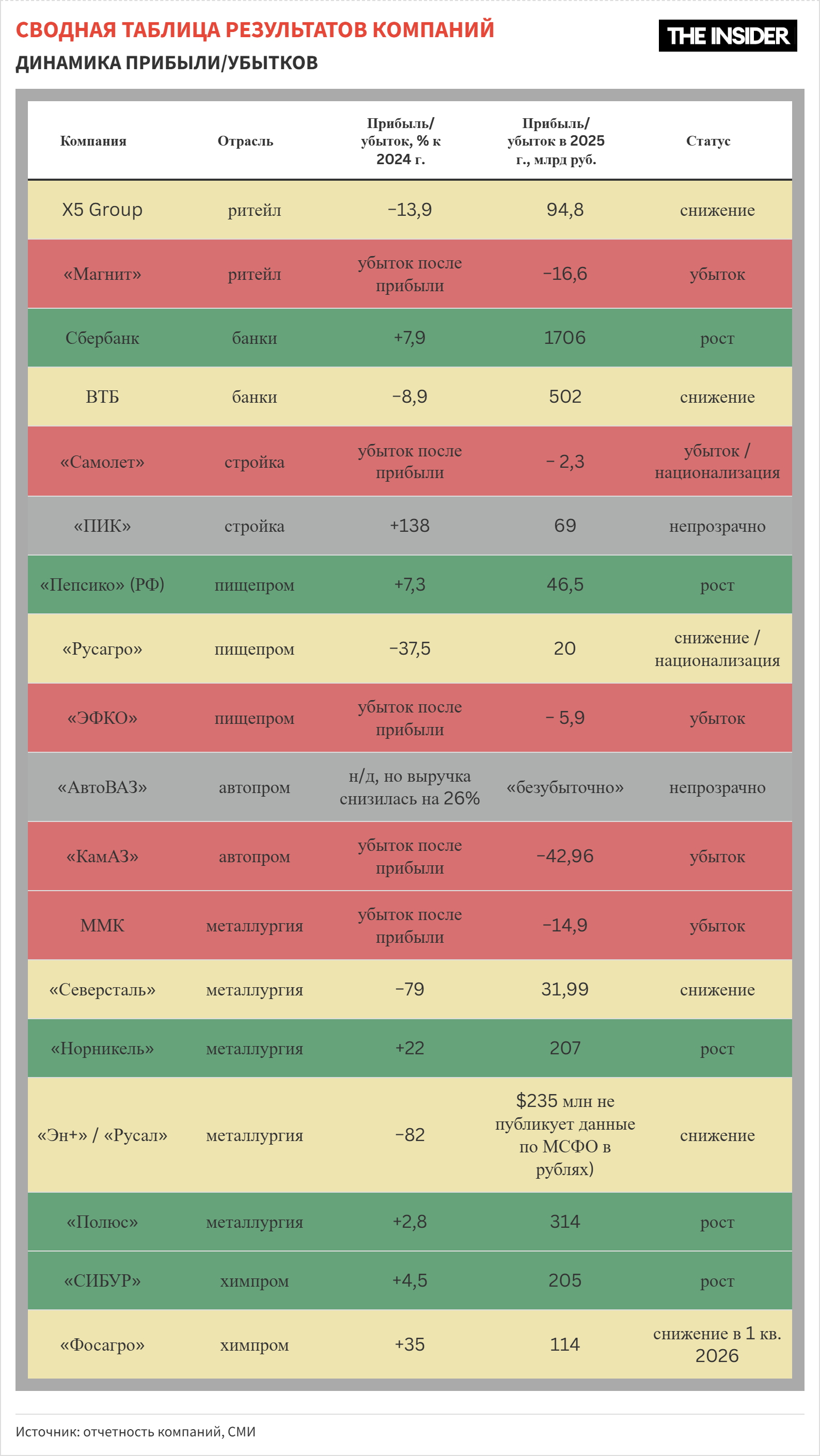

Снижение прибылей и рост убытков наблюдаются почти во всех отраслях, кроме банков. The Insider рассмотрел по два-три ведущих предприятия в каждой из ключевых сфер экономики, не касаясь сегментов, теснее связанных с государством, чем с рынком: военной и полувоенной промышленности, инфраструктурных монополий, нефтегазовых предприятий. В сфере услуг в фокусе оказались розничные сети, банки и строительные компании, в промышленном секторе — пищевое производство, автомобилестроение, металлургия и химия.

Торговля есть, прибыли нет

У крупнейшего в стране розничного холдинга X5 («Пятерочка», «Перекресток», «Чижик») выручка за 2025 год выросла на 19%, но чистая прибыль из-за увеличившихся издержек сократилась на 14%. Годовой отчет X5 содержит особый раздел о макроэкономике и потребительском поведении с любопытными оценками.

Среди оптимистических формулировок, близких к риторике российского правительства, проскальзывают и критические замечания: высокая стоимость заемных средств сократила инвестиционные возможности бизнеса, пришлось оптимизировать затраты на персонал и сокращать спрос на кадры (это начало ощущаться уже в конце 2025 года), а высокие ставки побуждают потребителей больше сберегать и меньше тратить.

Авторы отчета отмечают, что «сохраняющаяся на протяжении последних лет нестабильная социально-экономическая ситуация спровоцировала изменение потребительских привычек россиян и усилила тенденцию к рациональному потреблению». Например, усилился «тренд на даунтрейдинг»: покупатели отдают предпочтение не супермаркетам и гипермаркетам, а более дешевым магазинам у дома и жестким дискаунтерам.

Нестабильность в экономике усилила «тренд на даунтрейдинг» — предпочтение более дешевых магазинов у дома и жестких дискаунтеров

Для X5 это проявилось в том, что у «Чижиков», которые относятся к жестким дискаунтерам, выручка за год выросла на 63%, у «Пятерочек» — уже лишь на 16%, а у более дорогих «Перекрестков» — только на 8%. В I квартале 2026 года дела у Х5 пошли хуже: чистая прибыль снизилась на 27,6% в сравнении с прошлогодним периодом, количество магазинов сети «Перекресток» впервые сократилось, упал и трафик. Это значит, что выручка растет только за счет повышения среднего чека (инфляционной составляющей) и открытия новых магазинов, в основном самых дешевых «Чижиков».

Вторая по размеру розничная компания, «Магнит» (также владеет сетью «Дикси»), пострадала еще больше. Весной 2025 года она купила контрольный пакет акций сети «Азбука вкуса» и провела рекордную инвестиционную программу, увеличив за год число магазинов почти на 2000 за счет больших и дорогих займов. При вялом потребительском спросе это не окупилось. Операционная прибыль группы по итогам года осталась внушительной — 70,5 млрд рублей, что соответствует марже 2% (здесь и далее цифры приведены до применения МСФО 16).

Но чистые финансовые расходы выросли в три с лишним раза — с 24,5 млрд до 82,3 млрд рублей — и съели всю эту прибыль. В итоге получен чистый убыток в 16,6 млрд рублей, хотя в 2024 году была прибыль в 50 млрд. Чистый долг «Магнита» за год почти удвоился и достиг 496 млрд рублей, а с учетом изменения оценки активов превышает 1 трлн рублей. Амбициозный гамбит «Магнита» привел к ситуации, когда будущее компании напрямую зависит от ставки процента по долгам.

Хорошо только банкам (не всем)

«Сбер» из тех счастливчиков, кто в этом году чувствует себя хорошо: он увеличил чистую прибыль за 2025 год на 8%, а по итогам I квартала 2026 года сообщил о росте уже на 17% в сравнении с показателями прошлого года. Сокращались и процентные доходы, и процентные расходы банка, но расходы — быстрее, поэтому маржа росла. Доходность активов за год снизилась с 17 до 15%, а стоимость заемных средств — с 13 до 10%.

Получается, что ставки для вкладчиков «Сбера» снижаются быстрее, чем для заемщиков: крупнейший банк России продолжает брать деньги у физических лиц и раздавать их корпоративным клиентам. Население держит в «Сбере» 34 трлн рублей, а должны ему только 20 трлн (из них две трети — ипотечные кредиты). С корпорациями все наоборот: их средства в «Сбере» — всего 16 трлн рублей, а кредиты, выданные бизнесу, достигли 32 трлн рублей.

Вторая по размеру российская банковская группа ВТБ менее успешна. Чистая прибыль за 2025 год оказалась на 9% меньше, чем годом ранее, а за I квартал 2026 года — на 7% ниже аналогичного периода.

Если у «Сбера» чистая процентная маржа в последнем отчетном квартале превысила 6%, то у ВТБ достигла лишь 2,5%. Отношение операционных расходов к доходам (CIR) у более автоматизированного «Сбера» — 27%, у ВТБ — 39%. Административно-управленческие расходы остаются для ВТБ серьезной проблемой: за год они выросли на 17% и во многом съели четырехкратный рост чистых процентных доходов.

Доходность процентных активов уменьшилась с 16 до 14,5%, а стоимость процентных обязательств упала еще резче — с 16 до 12%. За счет этого чистая процентная маржа ВТБ, год назад находившаяся на критически низком уровне 0,7%, выросла в 3–4 раза. Но банк снизил ставки по вкладам и оттолкнул часть вкладчиков: средства физических лиц на счетах во втором банке страны сокращаются, тогда как у «Сбера» растут.

Строительство: долги, национализация и непрозрачность

Показательны результаты ГК «Самолет», крупнейшего застройщика России. Если в 2024 году группа получила чистую прибыль в 8 млрд рублей, то в 2025-м — убыток на 2 млрд рублей. Причиной стала отмена массовой льготной ипотеки, но также рост процентов по обслуживанию долга и списание инвестиций в проект «Квартал Марьино», который был национализирован закрытым судом по иску Генпрокуратуры. Скорректированная прибыль (без учета разовых факторов) составила 2,5 млрд рублей — втрое меньше прошлогодней.

Помимо национализации «Квартала Марьино» у «Самолета» в течение года случались и другие неприятности. В марте 2025 года недовольные клиенты силой захватили один из московских офисов компании, возмущаясь, что им три месяца не выдают ключи от купленных квартир.

В феврале 2026 года застройщик обратился к правительству за поддержкой для снижения финансовой нагрузки. В начале мая компания допустила технический дефолт по облигациям. Акции «Самолета» в конце мая 2026 года торговались по 400 рублей, годом ранее — по 1200, еще на год раньше — по 3100. За два года компания потеряла примерно 87% своей стоимости.

Один из крупнейших застройщик страны обратился к правительству за поддержкой для снижения финансовой нагрузки

Другой лидер строительного сектора, «ПИК», пострадал не так сильно: акции за тот же двухлетний срок обесценились на 50%. По итогам 2025 года «ПИК» отчитался об увеличении прибыли до 69 млрд рублей против 29 млрд годом ранее — в 2,3 раза.

Но более внимательный взгляд на цифры показывает, что выручка выросла лишь на 13%, а прибыль от операционной деятельности — на 24%. Рост прибыли «ПИК» объясняется в основном резким увеличением финансовых (процентных) доходов и снижением расходов: компания, пока не поздно, отказалась от инвестиций в наименее рентабельные проекты, а средства направила на погашение долгов и накопление ликвидности.

Масштабы текущего строительства у «ПИК» на 1 июня 2026 года составляли 3,9 млн квадратных метров против 4,5 млн годом ранее — вполне логичное сокращение в условиях надвигающегося сжатия рынка.

При этом «ПИК» в последнее время был замечен в действиях, недружественных по отношению к мелким инвесторам. Крупнейший акционер компании Сергей Гордеев продал свои акции неизвестно кому, совет директоров полностью сменился, дивиденды не выплачиваются с 2021 года, а в 2025 году компания официально отменила дивидендную политику. Раздел с результатами деятельности на сайте компании не обновлялся с 2020 года. Такое пренебрежение к интересам акционеров наводит на подозрение, что и содержательно отчетность «ПИК» может быть приукрашена.

Первые убытки пищевой промышленности

Крупнейший производитель продуктов питания и напитков в России — местная структура PepsiCo, работавшая в СССР еще в 1970-х и начале 1980-х годов. Компания сохранила позиции на российском рынке, выручка продолжила расти и в 2025 году, прибыль остается положительной и тоже увеличивается, хотя и с замедлением. Снеки Lay’s, молочные продукты «Вимм-Биль-Данн» и напитки, продающиеся теперь под российскими брендами, по-прежнему пользуются спросом, а отказ от масштабных рекламных кампаний благоприятно сказался на рентабельности. У пищевых компаний российского происхождения дела хуже.

Группа «Русагро» занимает первое место в России по производству подсолнечного масла и майонеза, а по свинине и сахару — второе. Компания зафиксировала увеличение годовой выручки на 18%, но прибыль уменьшилась с 32 млрд рублей до 20 млрд, то есть на 37,5%. Основная причина, согласно комментарию генерального директора, — удорожание даже льготных кредитов.

При этом основатель «Русагро» Вадим Мошкович больше года находится под арестом, его акции национализированы, и компания перешла под управление государства. За I квартал 2026 года опубликованы только операционные, но не финансовые результаты: выручка выросла лишь на 3% — это ниже темпов инфляции.

Второй масложировой гигант, «Эфко» (бренды «Слобода» и Altero), по итогам 2025 года впервые в своей истории получил убыток: около 6 млрд рублей против прибыли в 7 млрд годом ранее. По официальному комментарию компании, причины — высокая и непредсказуемая экспортная пошлина на подсолнечное масло, укрепление рубля, логистические ограничения на железной дороге к порту «Тамань» и дорогой кредит из-за высокой ключевой ставки. Расходы на процентные платежи у «Эфко» выросли на 14 млрд рублей — это и есть разница между финансовыми результатами 2024-го и 2025 годов. При этом компания продолжает инвестиционные проекты, в том числе на заемные деньги.

Важная деталь: российские производители растительных масел продают на внутреннем рынке не более трети своей продукции. Остальное идет на экспорт в страны Азии и Африки, в основном в Индию через Черное море. Поэтому все, что вредит российскому экспорту — от дорогого рубля и новых пошлин до ударов по портам и автодорогам к ним, — болезненно для пищевых компаний.

Автомобилестроение: засекреченные и убыточные

Крупнейший российский автопроизводитель «АвтоВАЗ» — непубличная компания. Она на 100% принадлежит государству и не обязана публиковать финансовые результаты. Об итогах 2025 года руководство сказало лишь, что они безубыточны, хотя продажи Lada снизились на 26%.

Еще недавно в компании не ждали годовой чистой прибыли вплоть до 2028 года. Именно такой неутешительный прогноз помог выбить продление налоговых льгот для автогиганта со стороны Самарской области, чтобы компания могла «уйти от излишних займов и обеспечить расчеты». А начало 2026 года представители АвтоВАЗа назвали худшими месяцами для российского авторынка за последние 20 лет.

Более наглядны отчеты «КамАЗа»: выручка упала чуть больше чем на 3%, а вместо скромной прибыли (0,7 млрд рублей в 2024 году по МСФО) возник убыток в 43 млрд рублей. Результаты I квартала 2026 года пока доступны только по РСБУ: «КамАЗ» продолжает работать в убыток, хотя по сравнению с тем же периодом прошлого года этот убыток (9,2 млрд рублей) на 26,3% ниже. Растут и долги: кредиторская задолженность за год выросла на 45,2% и сопоставима с годовой выручкой, а процентные расходы составляют около 10 млрд рублей в квартал. Из-за долгов завод втрое сократил инвестиционную программу. Это значит, что компания откажется от развития целого ряда направлений.

«Мы решили, что все-таки будем продолжать инвестиции, но инвестиционный портфель этого года мы, конечно, резко сократили. То есть новых проектов не начинаем, сосредоточились только на продукте К5. Ну и, конечно, ремонты оборудования, зданий, сооружений... Это позволило нам фактически в три раза сократить инвестиционный бюджет. Мы были вынуждены закрыть часть НИОКРовских работ, которые направлены были на дальнее будущее», — объяснял гендиректор автопроизводителя Сергей Когогин.

«Нам, конечно, нужно повышать нашу доходность, чтобы справляться с такой долговой нагрузкой. Ну, представьте, магистральный тягач К5 в 2022 году продавался по цене 10–11 млн рублей, а сегодня мы его продаем по цене 7,5 млн рублей. Как зарабатывать? За этот период сильно выросли издержки, но упала цена», — сказал руководитель КамАЗа.

В то же время на рынке грузовиков продолжается кризис. В 2023–2024 годах рынок вырос опережающими темпами, в том числе за счет импортных китайских грузовиков, а затем столкнулся с падением спроса и затоваренностью, которая до сих пор на него давит.

«Магнитка» в убытке, Череповец с обвалившейся прибылью

Группа «Магнитогорский металлургический комбинат» (ММК) по итогам 2025 года зафиксировала, что выплавка чугуна снизилась на 4%, производство стали — на 9%, продажи металлопродукции в тоннах — на 7%, в том числе премиальной — на 15%. Выручка сократилась почти на 21%, вместо чистой прибыли в 80 млрд рублей за 2024 год в 2025-м получен чистый убыток почти в 15 млрд. Свободный денежный поток сократился в пять раз.

По версии компании, все это связано с замедлением деловой активности и ухудшением конъюнктуры в России на фоне высоких процентных ставок и сложных макроэкономических условий в целом. Отдельно на производство стали повлияли трудности в экономике Турции.

В I квартале 2026 года положение ММК продолжило ухудшаться: к тому же кварталу прошлого года чугуна выплавили больше на 9%, но стали — меньше на 5%, металлопродукции в тоннах продали меньше на 7%, а премиальной — на 10%. Выручка упала почти на 19%, чистая прибыль, в I квартале 2025 года достигавшая 3 млрд рублей, сменилась чистым убытком почти в 1,4 млрд.

Компания вновь объясняет это «продолжающимся замедлением деловой активности в России», а также «негативными тенденциями на российском рынке стали». ММК выбрала стратегию сокращать капиталовложения, гасить долги и накапливать ликвидные активы. Позволит ли государство вести себя так и дальше, вопрос открытый.

ММК выбрала стратегию сокращать капиталовложения, гасить долги и накапливать ликвидные активы

«Северсталь», в отличие от ММК, смогла закончить 2025 год с прибылью, хотя эта прибыль почти в пять раз меньше прошлогодней: 32 млрд рублей вместо 150 млрд. Выручка снизилась на 14%, хотя производство чугуна выросло на 12%, стали — на 4%, продажи стальной продукции в тоннах — тоже на 4%.

Главную причину ухудшения результатов череповецкая компания видит в снижении цен на сталь вопреки общему инфляционному тренду. Спрос на сталь сократился «из-за высокой ключевой ставки ЦБ и ограниченной доступности рыночного кредитования в строительстве и машиностроении, а также сдвига инфраструктурных проектов на более поздние периоды».

Свободный денежный поток у «Северстали» по итогам года ушел в минус. Компания в качестве причины называет масштабную инвестиционную программу. Показательно и то, что в структуре продаж доля фабрикатов выросла, а доля продуктов с высокой добавленной стоимостью уменьшилась.

Похожие тенденции отмечены и по итогам I квартала 2026 года. Выручка в сравнении с тем же периодом прошлого года меньше на 19%, чистая прибыль фактически обнулилась, составив всего 57 млн рублей против 21 млрд годом ранее. Отрицательный свободный денежный поток увеличился и достиг 40 млрд рублей за квартал (годом ранее было минус 33 млрд рублей), при этом инвестиции из масштабной программы пришлось сократить на 34% (до 29 млрд рублей), а сумма на счетах за январь–март 2026 года уменьшилась с 38 млрд до 5 млрд рублей. Дело в падении цен на металлопродукцию, снижении спроса на трубы большого диаметра (у которых высокая добавленная стоимость) и общем падении спроса на внутреннем рынке.

Несмотря на все эти проблемы, крупнейший акционер «Северстали» Алексей Мордашов в рейтинге российских миллиардеров Forbes 2026 года занимает первое место: за год он стал богаче на $8,1 млрд, и его состояние впервые превысило довоенный уровень, достигнув $37 млрд против $29 млрд в 2021 году.

Цветмет: жить можно, если долги маленькие

Российское производство никеля, меди, алюминия и золота по сравнению с черной металлургией не так сильно зависит от внутреннего рынка, поэтому депрессивные тенденции здесь менее выражены.

«Норникель», экспортирующий более 80% своей продукции (около 50% — в Китай), по итогам 2025 года остался примерно с теми же финансовыми результатами, что и раньше: самое существенное влияние на них оказало укрепление рубля. В долларовом выражении выручка немного увеличилась, в рублевом — слегка снизилась.

Чистая прибыль выросла в рублях на 22%, в долларах — на 36%, но главный фактор роста — курсовая разница. Основной владелец «Норникеля» Владимир Потанин занимает в российском Forbes второе место сразу после Мордашова: его состояние за год достигло $29,7 млрд (+$5,5 млрд) и даже перекрыло рекорд 2021 года ($27 млрд).

Хуже обстоят дела у группы «Эн+», включающей в себя алюминиевый холдинг «Русал» и связанные с ним крупнейшие ГЭС. Эта структура, где главным акционером остается Олег Дерипаска, получила в 2025 году в 5,7 раза меньше прибыли, чем в 2024-м. Выручка увеличилась примерно на 20%, прибыль от основных операций упала лишь на 7%, но бóльшую часть прибыли съели проценты по долгам — эта статья финансовых расходов выросла на 42%. Прибыль от операционной деятельности составила примерно $1,4 млрд, выплаты процентов поглотили почти $1,2 млрд, а на чистую прибыль осталось чуть более 0,2 млрд.

Тем не менее состояние Олега Дерипаски, занимающего 26-е место в последнем российском рейтинге Forbes, за год почти удвоилось — с $4 млрд до $7,6 млрд (в 2021 году было $3,8 млрд, но это совсем мало по сравнению с $16,8 млрд в 2011-м или $28,6 млрд в 2008 году).

А крупнейшая золотодобывающая компания «Полюс» получила больше прибыли, чем «Норникель» и «Эн+» вместе взятые. Хотя продажи золота в унциях сократились за 2025 год на 18%, за счет повышения мировых цен долларовая выручка поднялась на 19%, до $8,7 млрд (в рублях рост составил лишь 2,5%).

Себестоимость золота почти удвоилась, достигнув $739 за унцию, а средняя продажная цена из-за вынужденных дисконтов примерно на 25% ниже мировой рыночной, но все равно превышает $3400 за унцию, обеспечивая неплохую маржу. Прибыль при этом почти не изменилась, увеличившись лишь на 3%.

«Полюс» активно инвестирует, особенно в разработку месторождения «Сухой Лог»: сумма инвестиций составила примерно две трети от годовой прибыли, при этом на дивиденды ушло около половины прибыли, так что денежные средства компании сократились.

Удобрения больше не сверхприбыльны

Среди химических компаний России самую большую прибыль в 2024 году получили «СИБУР» (196 млрд рублей), «МХК Еврохим» (111 млрд рублей) и «Фосагро» (85 млрд рублей).

Производители удобрений в целом пока больше всего выигрывают от войны: отрасль потребляет много природного газа и отправляет две трети продукции на экспорт. Если российский газ перестает попадать на мировые рынки, то у иностранных производителей удобрений ключевое сырье дорожает, а российские по-прежнему пользуются дешевым газом, и их конкурентоспособность повышается. Поэтому российский экспорт удобрений вырос до рекордных показателей. И вырос бы еще больше, если бы государство не обложило его довольно высокими и труднопредсказуемыми пошлинами.

Поэтому результаты отдельных компаний выглядят неровно. По итогам 2025 года финансовые результаты «СИБУР» парадоксальны: выручка упала на 10%, чистый долг вырос на 21,5%, но при этом чистая прибыль увеличилась на 4,5%. Сама компания отмечает, что на показатели повлияло укрепление рубля, притом что издержки в основном рублевые, а в выручке есть экспортная составляющая. Рост чистой прибыли связан исключительно с переоценкой валютных долговых обязательств из-за курсовой разницы.

«МХК Еврохим», как и «СИБУР», непубличная компания и полностью пренебрегает оперативной публикацией отчетности. Финансовые результаты за 2025 год крупнейший производитель удобрений до сих пор не обнародовал. А «Фосагро», их ближайший по размеру конкурент, отчитался, что выручка за 2025 год превысила уровень предыдущего года на 13%, чистая прибыль выросла на 35%, но тоже в основном за счет курсовых разниц.

В I квартале 2026 года динамика резко ухудшилась: в сравнении с тем же кварталом прошлого года выручка оказалась на 18% меньше, а себестоимость реализованной продукции — на 16% больше. Прибыль от операционной деятельности сократилась почти в 2,4 раза, и даже то, что осталось, съели проценты по долгу и потери от курсовых разниц. В итоге чистая прибыль за квартал оказалась у «Фосагро» пренебрежимо малой, всего 221 млн рублей (за тот же квартал прошлого года было почти 47 млрд, то есть в 200 раз больше). Как следствие, компания отменила выплату итоговых дивидендов за 2025 год. С конца марта до середины июня ее акции упали в цене примерно на 20%.

В целом для российского крупного бизнеса, как правило обремененного большими долгами, политика дорогого кредита очень болезненна. В восьми ключевых отраслях, не считая энергетику, транспорт и ВПК, The Insider рассмотрел 18 компаний-лидеров, представивших сведения о динамике финансовых результатов. Из них пять сейчас убыточны.

Основным фактором чаще всего становились именно высокие процентные платежи. Еще семь компаний продолжают работать в плюс, но признают, что у них снизились выручка или чистая прибыль. «АвтоВАЗ» и «ПИК» настолько непрозрачны, что в их позитивную отчетность верить сложно. И только четыре компании-гиганта продолжают даже в этих условиях наращивать прибыль: Сбербанк, «Полюс», «Норникель» и PepsiCo.

Предприятия, ориентированные на экспорт, если они не перегружены долгами и не очень страдают от санкций, как правило, более благополучны, чем работающие на усыхающий российский рынок. Рецепт выживания в условиях на грани рецессии прост: не рисковать, не надеяться на оживление спроса и дешевый кредит, срочно сокращать капиталовложения или даже вообще масштабы деятельности, гасить долги и запасаться наличными. Но такие действия сами по себе подталкивают экономику к более явному кризису и совсем не нравятся правительству.

Возникает вилка. Проявишь солидарность с государственным оптимизмом — получишь убытки и риск разорения. Проявишь скепсис и осторожность — рискуешь вызвать гнев властей. Две компании из упомянутых в этом обзоре уже пострадали от произвольной национализации. Так что угрозы, которые силовая бюрократическая машина создает для бизнеса, более чем нешуточные.